来源于:维渡纵横

作者:郭维、王哲、孟钰

多肽新经济,指在全球化背景下,区别于以往的传统多肽工业,由组学技术以及生物信息技术革命带动的、以新兴多肽科技产业为龙头的经济形势,包含了新技术、新产业、新业态、新模式,从而实现多肽产业的新发展、新突破。

——维渡纵横

多肽作为后基因时代的热点,已被广泛应用于药物开发中。多肽药物受到序列设计、药物筛选、结构修饰、制备工艺、研究设备、制剂等多方面条件的限制,市场竞争缓和。放眼全球,礼来、诺和诺德、阿斯利康、武田、安进、辉凌等国外老牌大厂持续在多肽领域进行研发、收购等战略布局,诞生了像度拉糖肽 (2021年67.57亿美元销售额) 、司美格鲁肽/索马鲁肽 (2021年58.75亿美元销售额) 等重磅炸弹。

近几年,随着组学技术、信息技术、基因技术的发展和疾病生物学的深入研究,多肽药物合理设计、虚拟筛选、高通量合成、结构修饰、制剂工艺等技术不断完善,出现了“多肽新经济”的代表公司。2021年Apellis的双功能肽Pegcetacoplan获批上市,标志着多肽新经济的商业化正式拉开了帷幕;2022年礼来的双功能肽Tirzepatide获批上市,将“多肽新经济”产业推向了高潮。

多肽新经济,指在全球化背景下,区别于以往的传统多肽工业,由组学技术以及生物信息技术革命带动的、以新兴多肽科技产业为龙头的经济形势,包含了新技术、新产业、新业态、新模式,从而实现多肽产业的新发展、新突破。

本研究报告将着重介绍“多肽新经济产业”,从历史回顾、未来趋势、新技术、产业链、市场趋势、资本市场、重点公司等方面进行多维度阐述。

目 录

1. 多肽产业概述

1.1 多肽的定义与分类

1.2 多肽的发展历程

1.3 多肽产业的现状

1.3.1 多肽产业技术壁垒

1.3.2 全球多肽新药统计

1.3.3 国内多肽新药统计

1.3.4 新旧动能替换

2. 多肽新经济产业

2.1 多肽新经济的定义

2.2 多肽新经济的发展方向

2.2.1 多功能肽

2.2.2 约束肽

2.2.3 偶联肽

2.2.4 口服肽

2.2.5 多肽基因载体

2.2.6 多肽疫苗

3. 多肽发现与修饰策略

3.1 多肽药物发现策略

3.1.1 内源性肽激素

3.1.2 天然活性肽

3.1.3 毒液组学与展示技术

3.1.4 其他新兴技术

3.2 多肽药物修饰策略

4. 多肽产业的市场规模分析

5. 多肽产业的资本市场表现

6. 多肽新经济重点企业介绍

7. 总结与展望

多肽广泛存在生物体内,迄今发现的多肽已达数万种,参与和调节机体内各系统、器官、组织和细胞的功能活动,在生命活动中发挥重要作用。多肽作为信号分子调控生物体诸如细胞分裂、趋化性、痛觉、生长、免疫力等生物功能,作为传输分子促进离子穿过细胞膜通道。如今,多肽己经被用在多种药物治疗领域,如糖尿病、心脑血管病、肥胖症、肿瘤、关节炎、过敏、抗感染、诊断等。

肽是α-氨基酸以肽键连接在一起而形成的化合物,分子量一般在10 kDa以下。一般来说,10个以内氨基酸组成的肽称为寡肽(oligopeptide),10-100个氨基酸组成的肽称为多肽(peptide),其与蛋白质并没有明确的界限。根据FCA (Further Consolidated Appropriations Act, 2020) 对BPCIA (Biologics Price Competition and Innovation Act of 2009) 的修订,FDA将术语“蛋白质(protein)”解释为“具有明确定义的序列且大于40个氨基酸的任何α-氨基酸聚合物”,属于生物制品许可申请(BLA),小于等于40个氨基酸的多肽药物研发仍可参考小分子的监管要求。所以小分子量蛋白质和多肽在概念上有部分重叠。

提起多肽,我们不得不先从蛋白质说起。蛋白质是生命的物质基础,多肽是蛋白质的必需组成片段。蛋白质又分为“球状蛋白”和“纤维状蛋白”两大类,前者多溶于水且具有活性,如酶、抗体、转运蛋白、蛋白激素、神经间质等;后者多为纤维蛋白原、肌球蛋白、角蛋白、胶原蛋白等。所以说,多肽是酶、抗体、蛋白激素的组成片段和活性部位,可以开发成相同甚至更优功效的多种药物。比如,胰岛素就是一种激素,被开发成人类第一个多肽药,彻底改变了糖尿病患者的管理,至今已有101年历史。

多肽的分类尚没有一个统一的标准,按分泌部位可分为“内源性生物活性肽”和“外源性生物活性肽”。内源性生物活性肽即人机体内存在的天然生物活性肽,含量极少而效应极强,目前已发现近8000种;外源性生物活性肽广泛存在于动物(除人类外)、植物、微生物体内的天然生物活性肽和蛋白质降解后产生的生物活性肽。

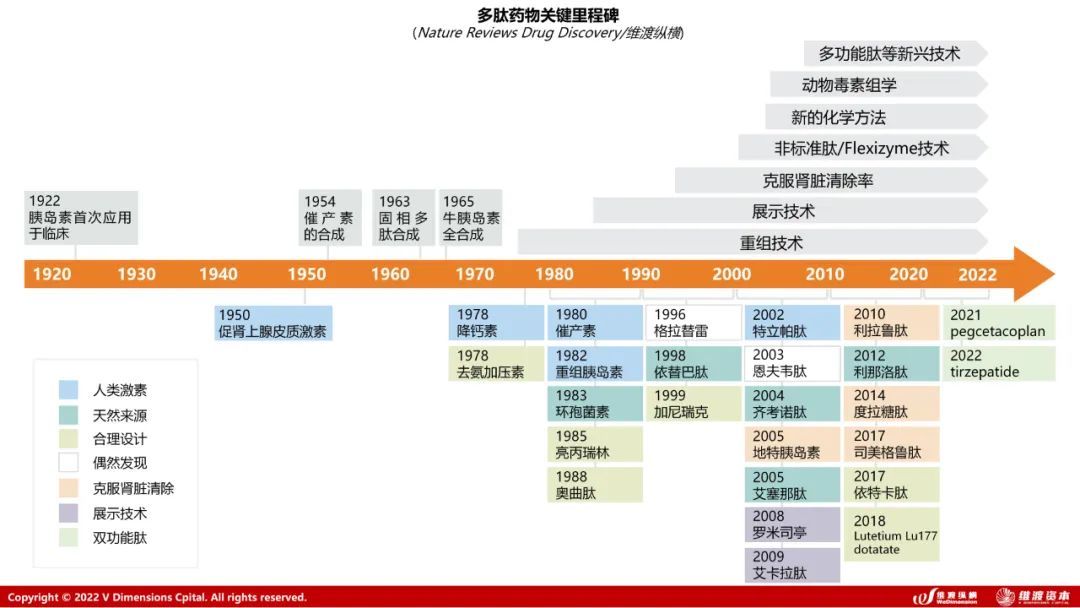

自100年前胰岛素正式应用于临床以来,已有约118种肽类药物上市,用于治疗多种疾病,叙写了多肽产业的百年辉煌。

(来源:Nat Rev Drug Discov.2021;维渡纵横)

1921年,Frederick Banting医生及助手Charles Best发现并成功提取到了胰岛素;1922年,14岁的1型糖尿病患者接受了胰岛素注射并且获得症状改善,开启了多肽药物的首个关键里程碑。1923年,Banting医生与生理学家John Macleod因为对胰岛素的研究而获得诺贝尔生理学或医学奖。

图3. 首个多肽药物“胰岛素”的贡献者

1954年,文森特·迪维尼奥 (Vincent du Vigneaud) 研究团队发表了《the total synthesis of oxytocin and vasopressin》,发现催产素是一种由九个氨基酸组成的肽,并在体外成功合成了这种激素,这是人类历史上多肽首次被化学合成,文森特·迪维尼奥也因此获得了1955年的诺贝尔化学奖。

1963年,罗伯特·布鲁斯·梅里菲尔德 (R.Bruce Merrifield) 发明了多肽的固相合成技术(Solid Phase Peptide Synthesis,SPPS)。SPPS在多肽化学上具有重要里程碑意义,由于其合成方便、迅速,成为多肽合成的首选方法,带来了多肽有机合成上的一次革命,并成为了一支独立的学科。Merrifield因此获得了1984年诺贝尔化学奖。

图4. 多肽合成技术贡献者

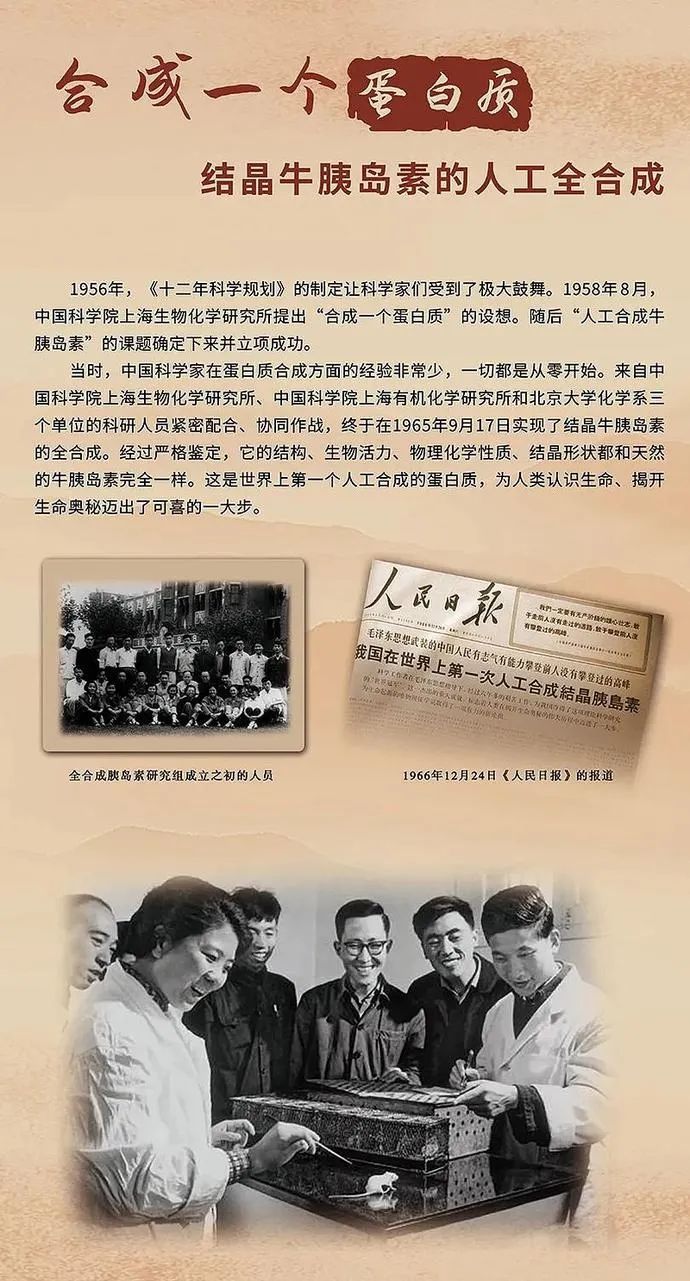

1958年,中国科学院上海生物化学研究所成立,经历7年的努力,终于在1965年合成出了牛胰岛素结晶,这是人类第一次用化学合成的手段得到蛋白质/高分子量多肽。

图5. 首个牛胰岛素的人工全合成

1978年,美国基因泰克 (Genentech) 公司和希望之城国立医学中心的联合团队宣布用重组DNA技术生产出人胰岛素,即第二代胰岛素,并获得礼来制药 (Eli Lilly) 的合作。经过基因泰克和礼来的努力,重组人胰岛素药品于1982年10日获得美国FDA批准上市,从此开始了大规模的重组人胰岛素生产及销售。

20世纪80年代重组技术的出现使更大分子的多肽类药物生产成为可能,随后通过与脂质、大分子蛋白、聚乙二醇结合来增加多肽分子量的策略,对克服肾脏清除和增加血浆循环时间等问题起到了帮助作用。

1985年,George P. Smith利用基因工程,将外源基因插入丝状噬菌体 (Filamentous bacteriophage,Fd) 的基因组,使目的基因编码的多肽以融合蛋白的形式展示,从而创建了噬菌体展示技术。展示技术使得从大量文库中靶向筛选具有特定特性的多肽类药物成为可能。1986年,Sir Gregory P. Winter发明了“拟人化”和“全拟人化”的噬菌体展示技术,将鼠源抗体药物人源化,使得抗体药物用于临床治疗;Frances H. Arnold则实现了酶的定向转化;三位科学家共同获得了2018年的诺贝尔化学奖。

图6. 展示技术和酶定向转化贡献者

2000年以后,天然多肽不断丰富,特别是来自毒液中的多肽组学以及新的化学修饰方法都在推进新型多肽药物的发现。特别是近几年来,多功能肽、约束肽、偶联肽、口服肽、长效化、递送系统等新兴技术的出现,大大推动了多肽药物领域的繁荣发展,出现了更加前沿的“多肽新经济产业”。

多肽领域的制药企业相对较少,主要是由于该领域的研发壁垒较高,能掌握多肽新药研发技术的企业需要具备多维度的生物信息视角和技术组合开发能力。

在人才队伍的建设方面,需要生物信息学、分子生物学、细胞生物学、多组学以及基因编辑等方面的人才,以及建立企业的多肽信息库或者多肽实体库。

在靶点选择方面,多肽新药研发需要追溯疾病生物学源头,由于多肽药所针对适应症大多数围绕在心脑血管、代谢/内分泌、神经系统等,这些复杂性疾病通常是多基因疾病,涉及多个信号途径的异常,单个靶点很难去高效安全地治疗一种疾病,因此,具有协同作用机制或靶向多个信号途径的多功能肽无疑将具有更好的疗效,多功能肽经过近十年的发展,终于在2021~2022年随着Pegcetacoplan和Tirzepatide的获批上市而正式被世人所熟知,成为多肽新经济的典型代表。

在多肽药物设计方面,一直是制约多肽药发展的瓶颈之一。最初的多肽药来自于天然多肽的提取,发展严重受到制约,随着化学合成和基因工程技术的发展成熟,多肽的合理设计成为了可能,即便如此,其难度也非常之高:首先要得到多肽的晶体从而确定其二级与三级结构,识别必需氨基酸和可能取代的位点及不稳定的氨基酸,避免发生异构化、糖基化或氧化;其次天然多肽往往有团聚和水溶性不高的倾向,需要改善天然多肽的理化性质,比如电荷分布、等电点、制剂的pH以及避免出现易腐败的疏水基团等;多肽的计算机辅助药物设计是提高研发效率、降低研发成本的重要手段之一,然而由于多肽的计算机设计仅仅用亲和力等传统指标是远远不够的,能够掌握该领域的系统方法论的企业并不多。

在结构修饰方面,多肽类药物通常的缺陷是半衰期较短、血浆清除率较高,所以在大多数多肽药物设计上需要增强多肽抵抗酶解的能力以提高其体内稳定性、增加其流体力学半径以减少肾小球的滤过作用。在改造和结构修饰过程中,多肽抵抗酶降解的稳定性可通过改造其氨基酸序列或通过各种酰化修饰、引入非天然氨基酸等方法;增加多肽药物的流体力学半径需要通过基因工程方法或化学法改造多肽的序列或空间结构,具备较高的技术壁垒和经验壁垒,比如多肽偶联抗体技术 (包含Peptibody)、多肽白蛋白融合技术、PEG修饰技术等。

多肽开发的最具挑战性的阶段是“临床前研究阶段”,包括了CMC和药理、毒理、PK。CMC方面,由于缺乏全面的工艺研发能力,小型生物技术公司无法提供平台化的工艺研发支持其多肽药物从早期临床直至商业化的全流程。与小分子相比,多肽药物更为复杂,遇到诸如非天然氨基酸合成、肽库筛选、先导化合物合成 (尤其涉及化学偶联)、工艺研发、分析方法开发及验证、多肽制剂开发等方面的多种需求,需要与外部伙伴、且往往是多个伙伴在不同阶段进行合作。药理、毒理、代谢方面,由于多肽不能像小分子那样通过扩散到达细胞靶标,亦不能通过细胞膜后,直接与胞内受体结合而发挥作用,因此通过体外和体内试验来确定其药理和药代动力学试验极具挑战性。此外多肽药物的安全性评价也具有其独特的门道,包括发育和生殖毒理学 (DART)、遗传毒性评估、免疫原性评估 (ADA) 、光毒性评估、致癌性评估、杂质鉴定、代谢产物和安全药理学评估、含有非蛋白氨基酸(NPAA)多肽的安全性评估策略等。

在给药途径和新剂型方面,多肽药也面临着较高的技术门槛。从经典的皮下、肌肉和静脉注射给药,发展到智能自动注射笔,对于工艺制造有着较高要求,国内厂家目前还处于初级阶段;其他给药途径也是多肽药领域备受关注的热点,包括粘膜给药(鼻腔给药、肺部给药或舌下给药),口服给药(胃肠道促渗剂,蛋白酶抑制剂或载体)和透皮给药途径。

综上,复杂的研发流程和技术壁垒导致多肽药物行业竞争缓和,是个极具差异化的潜力赛道。

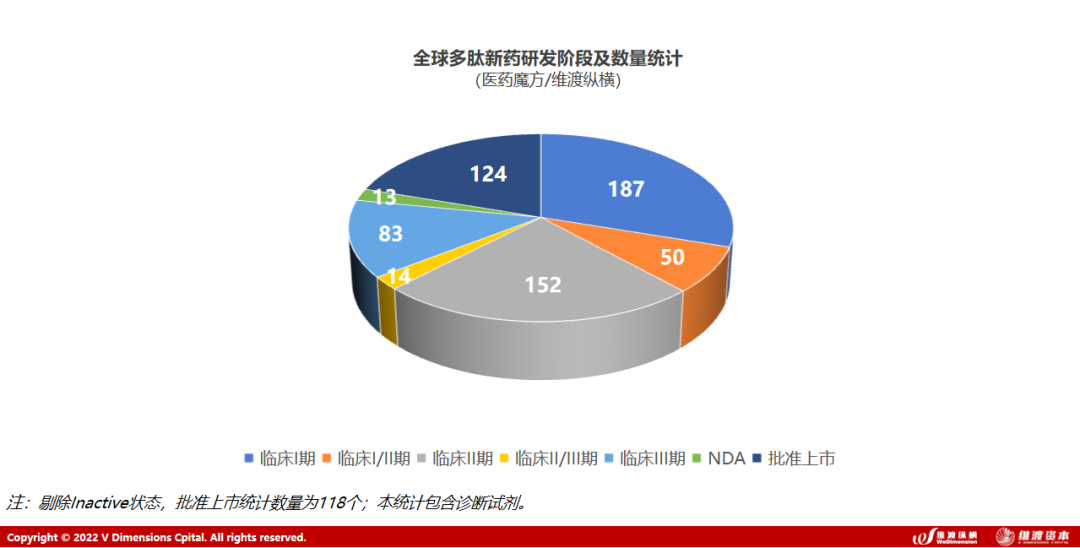

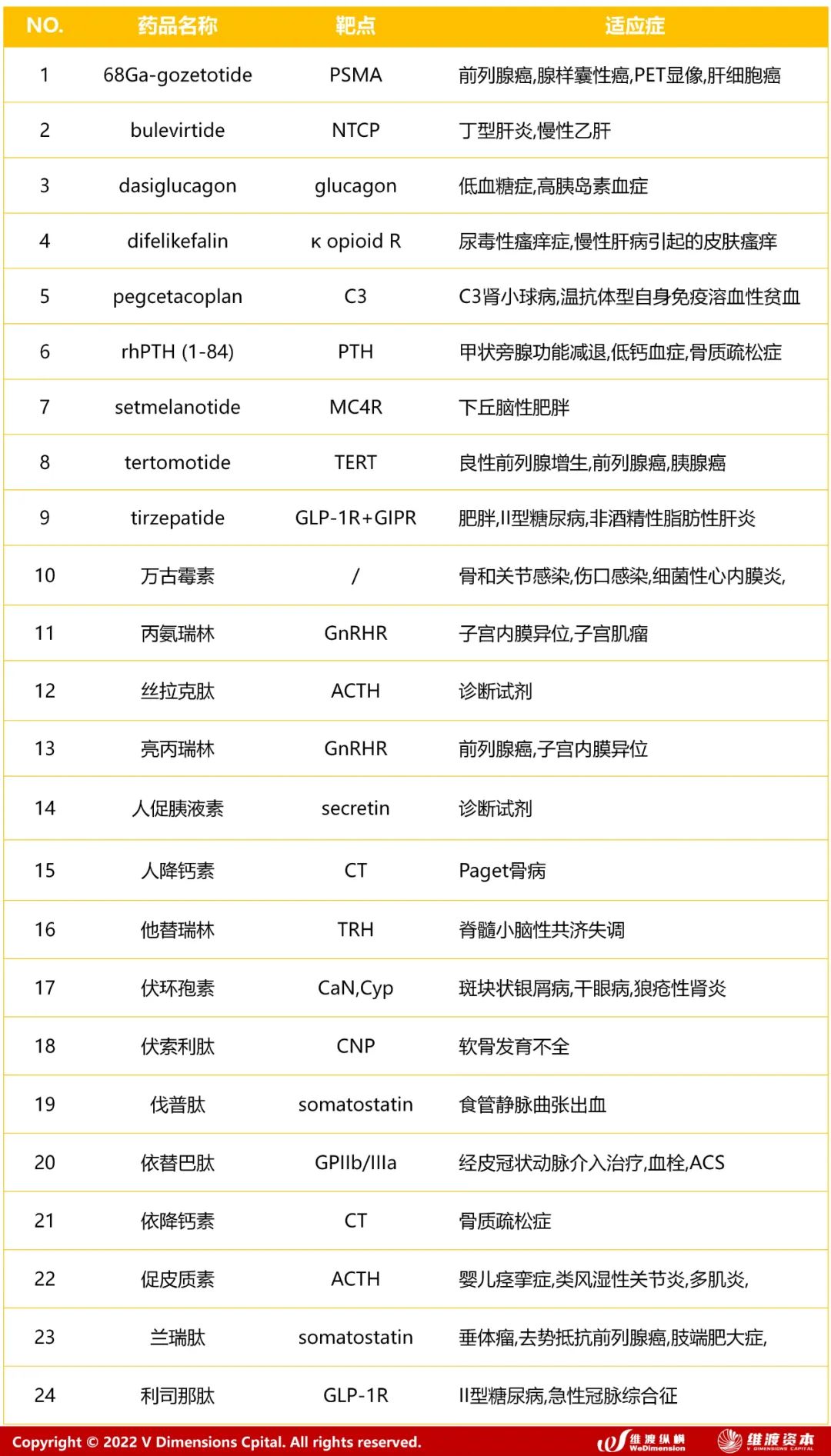

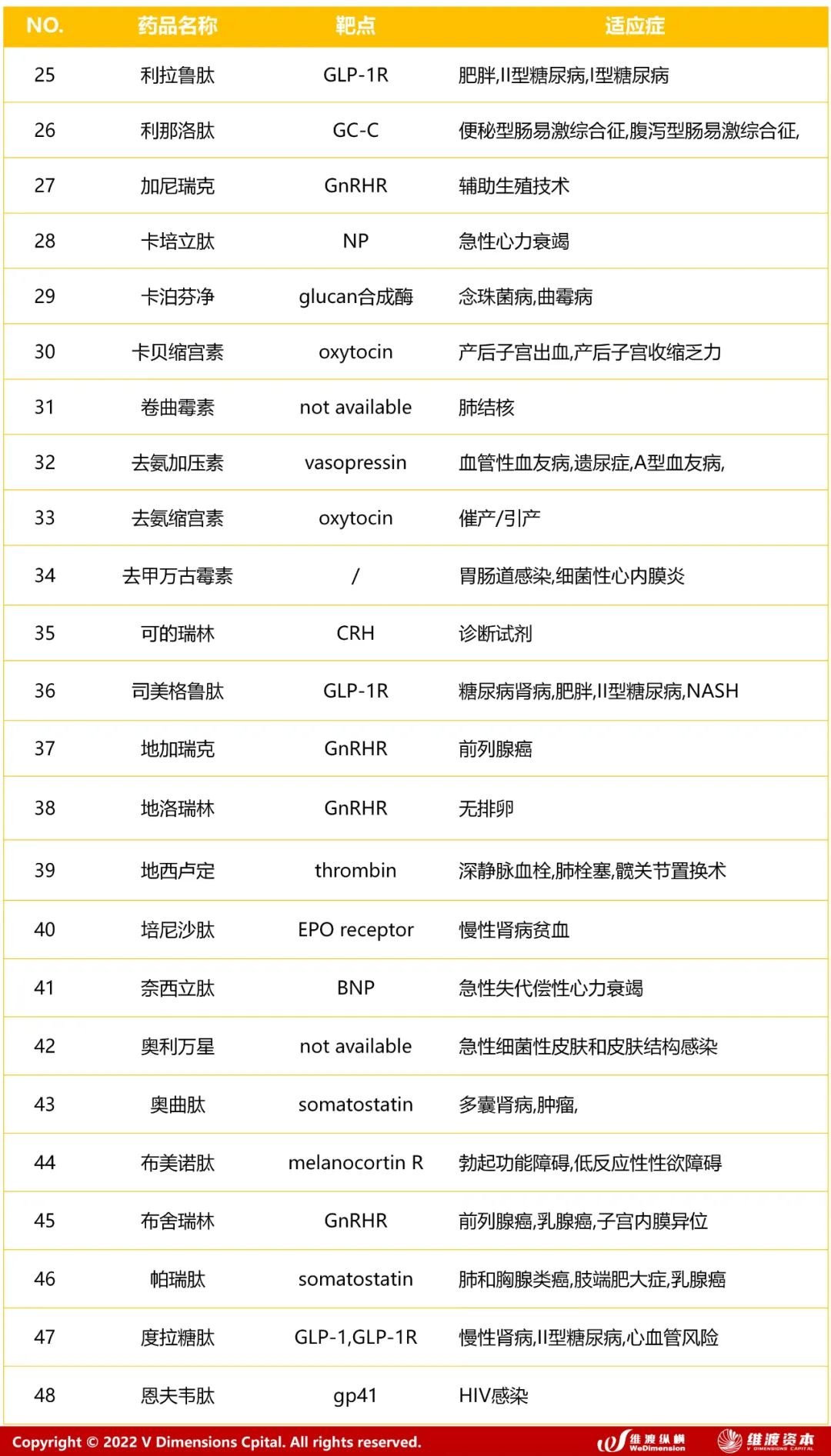

由于玩家少,多肽新药的数量非常稀缺。根据医药魔方和维渡纵横统计,截至2022年5月,全球共批准上市118款多肽类新药(包括诊断试剂并已剔除Inactive状态药品),仅占全部新药的2%左右。

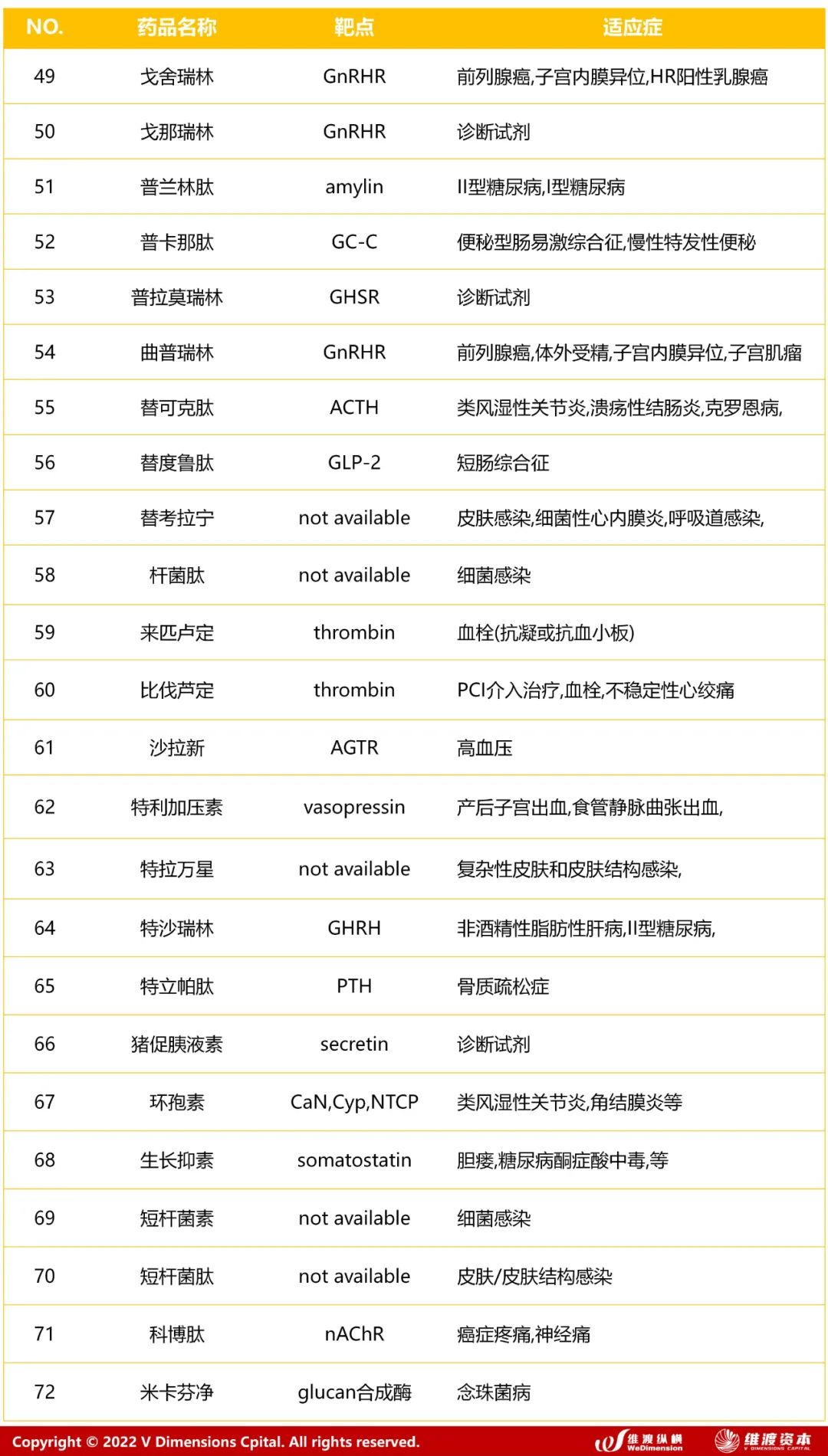

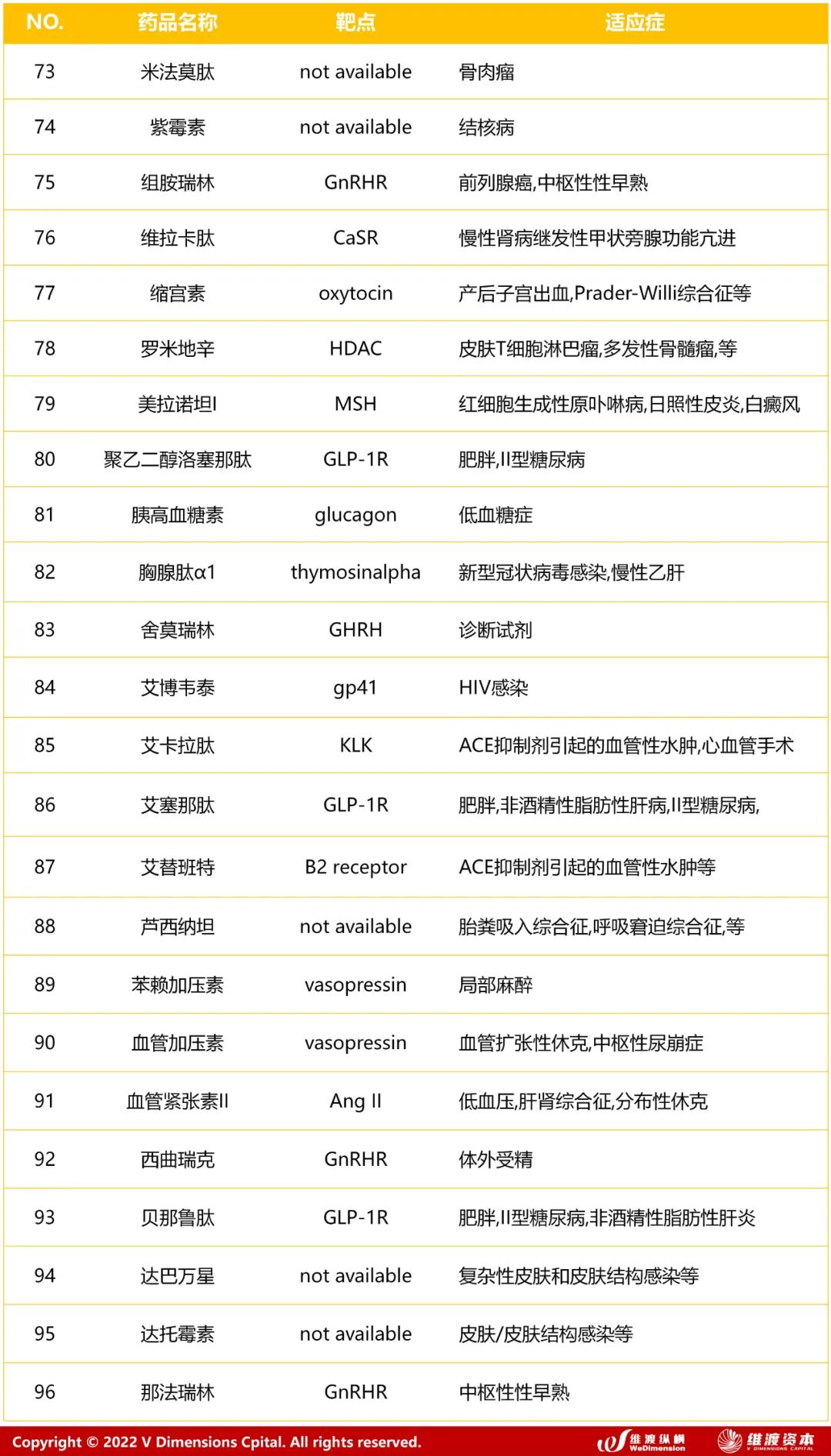

维渡纵横整理了全球118款批准上市的多肽药物,其中包含7款诊断试剂,如下表所示:

在中国,多肽药物受到上述技术壁垒的限制,本土药企市场竞争相对空白,国内多肽药仍以国外进口品牌为主;国内多肽产业基本围绕定制合成CRO、CDMO、仿制药和原料药为主。

中国药监局共批准上市36款多肽一类新药,其中,国产多肽新药数量仅3款,包括:豪森药业的聚乙二醇洛塞那肽、前沿生物的艾博韦泰、仁会生物的贝那鲁肽,其余33款全部为进口新药。根据药智网文章《 四千亿市场厮杀!国内仅50款获批,多肽药物研发难在哪》统计,目前国内多肽新药和仿制药共有50款, 维渡纵横根据医药魔方和药智网统计分析,国内进口多肽新药占比高达66%,国产多肽新药占比6%,国产多肽仿制药占比28%。

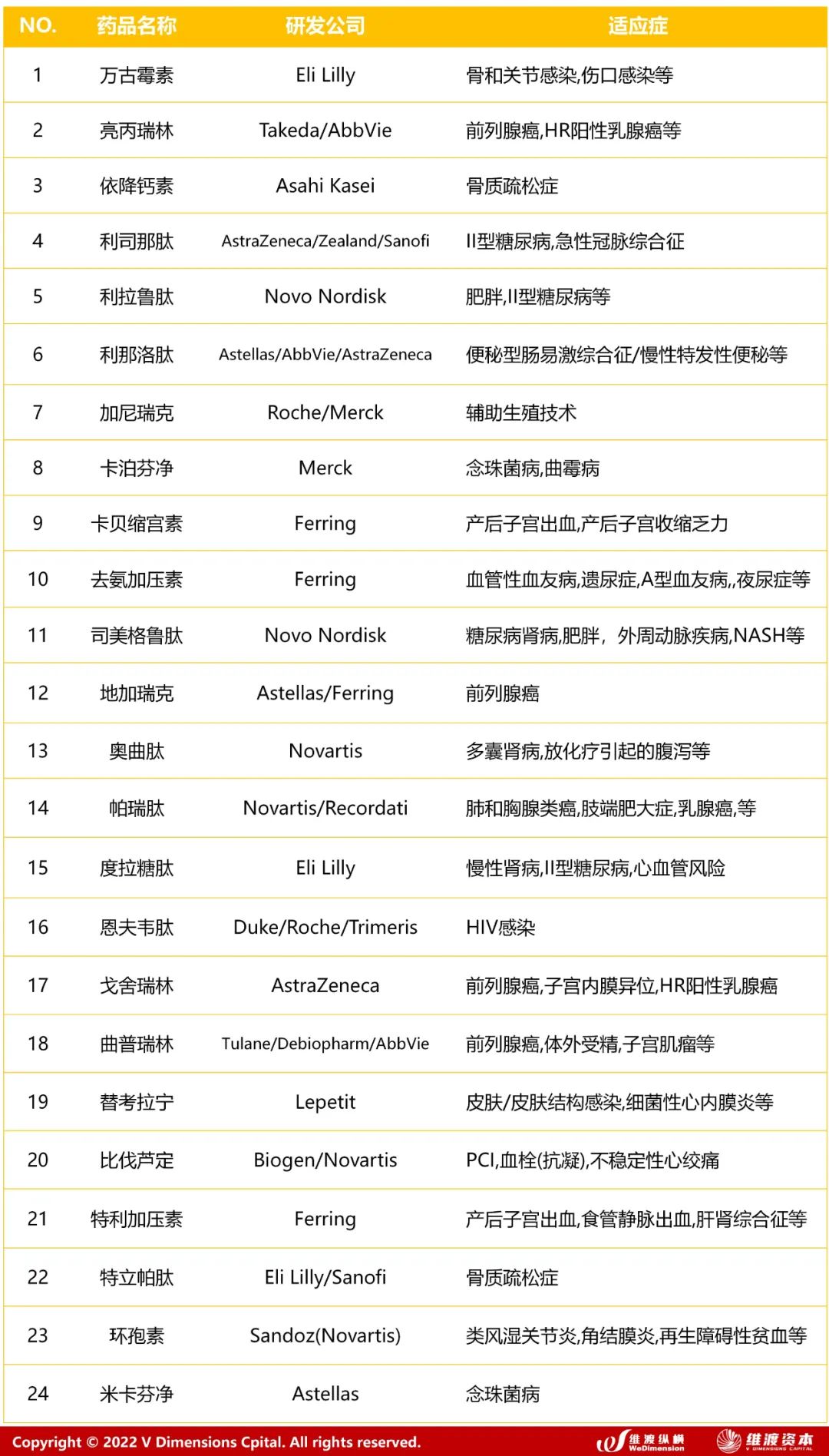

维渡纵横整理了中国境内36款批准上市的多肽一类新药,如下表所示:

近年,全球的科学家、企业家都在寻找多肽产业的新方向,特别是在后疫情时代、新旧产能交替的世界形势下,多肽医药领域重装上阵,各种新技术不断涌现,成为全球新经济的新动能之一。在我国,随着“十三五”的供给侧改革到“十四五”的生物经济发展规划,“多肽新经济”将是我国生物经济发展的主力新赛道。

维渡纵横把过往多肽产业(2020年以前)称为“经典多肽产业”。“经典多肽产业”主要由寡肽药物、单功能多肽药物、仿制药与原料药、505b2/二类多肽新药、CDMO、多肽定制合成CRO等众多老牌公司组成。

经典多肽产业主要由国外大型制药厂主宰,新药研发公司如NovoNordisk (诺和诺德)、Novartis (诺华)、AstraZeneca (阿斯利康)、Eli Lilly (礼来)、Takeda (武田)、Amgen (安进)、Ferring (辉凌制药)等,多肽仿制药公司Teva (梯瓦)等,CDMO公司PolyPeptide以及CRO公司Bachem (巴亨公司)、LonzaGroup (龙沙公司)。中国经典多肽产业主要包括新药研发公司如前沿生物、恒瑞医药、豪森药业、泽生科技、仁会生物,多肽仿制药公司翰宇药业、信立泰等,多肽原料药企业海南中和、海南双成、苏豪逸明 (被安科生物收购,股票代码:300009)等,CDMO公司成都圣诺、诺泰生物、凯莱英等,CRO公司中肽生化 (被信邦制药收购,股票代码:002390)、吉尔生化等。

图8. 经典多肽产业代表公司

随着全球基因技术、信息技术、组学技术、疾病生物学等新技术的不断升级迭代,多肽产业逐步由“经典多肽产业”向“多肽新经济产业”过渡。以多功能肽、偶联肽、约束肽、口服肽、基因载体和多肽疫苗等为代表的多肽新经济产业将成为驱动行业发展的新动能。我们将在第二章(Vol.2)详细阐述“多肽新经济产业”。

“多肽新经济产业”是相对于传统的“经典多肽产业”而由维渡纵横首次提出的。

多肽新经济,指在全球化背景下,区别于以往的传统多肽工业,由组学技术以及生物信息技术革命带动的、以新兴多肽科技产业为龙头的经济形势,包含了新技术、新产业、新业态、新模式,从而实现多肽产业的新发展、新突破。

当前世界经济发展进入新常态,经济发展面临动力转换节点,低成本资源和要素投入形成的驱动力明显减弱。为此,我国提出了“创新、协调、绿色、开放、共享”的新发展理念,重在适应世界经济格局重构和新一轮科技革命的国际新形势,重在破解过去对投资外需过度依赖,经济增长单兵突进产生的系列问题。“十三五”期间实施供给侧结构性改革和“十四五”生物经济发展规划,其目的之一就在于经济的新旧动能转换。

过去20年,中国经典多肽产业为多肽行业的发展奠定了坚实的制造基础和服务基础,贯通了产业链上下游,多肽新经济正是在此基础上进行的创新升级,是多肽行业从仿制/跟随创新转向全球化创新的历史新机遇,是一种由技术到经济的演进范式、资本与技术深度粘合的新经济形态。

多肽新经济产业主要集中于全球创新生物医药领域,起于多肽药物的技术迭代:从分子来源角度,由天然肽的提取和简单重组升级到骨架重排、非天然氨基酸的修饰、化学修饰、基于文库的非天然肽和约束肽等;从分子功能和形式角度,由单功能肽升级到更高临床价值的多功能肽、偶联肽、疫苗和递送载体等;从给药途径和制剂角度,由注射剂升级到口服制剂、吸入给药等。

本研究报告将对主要的多肽新经济代表领域进行详细介绍。

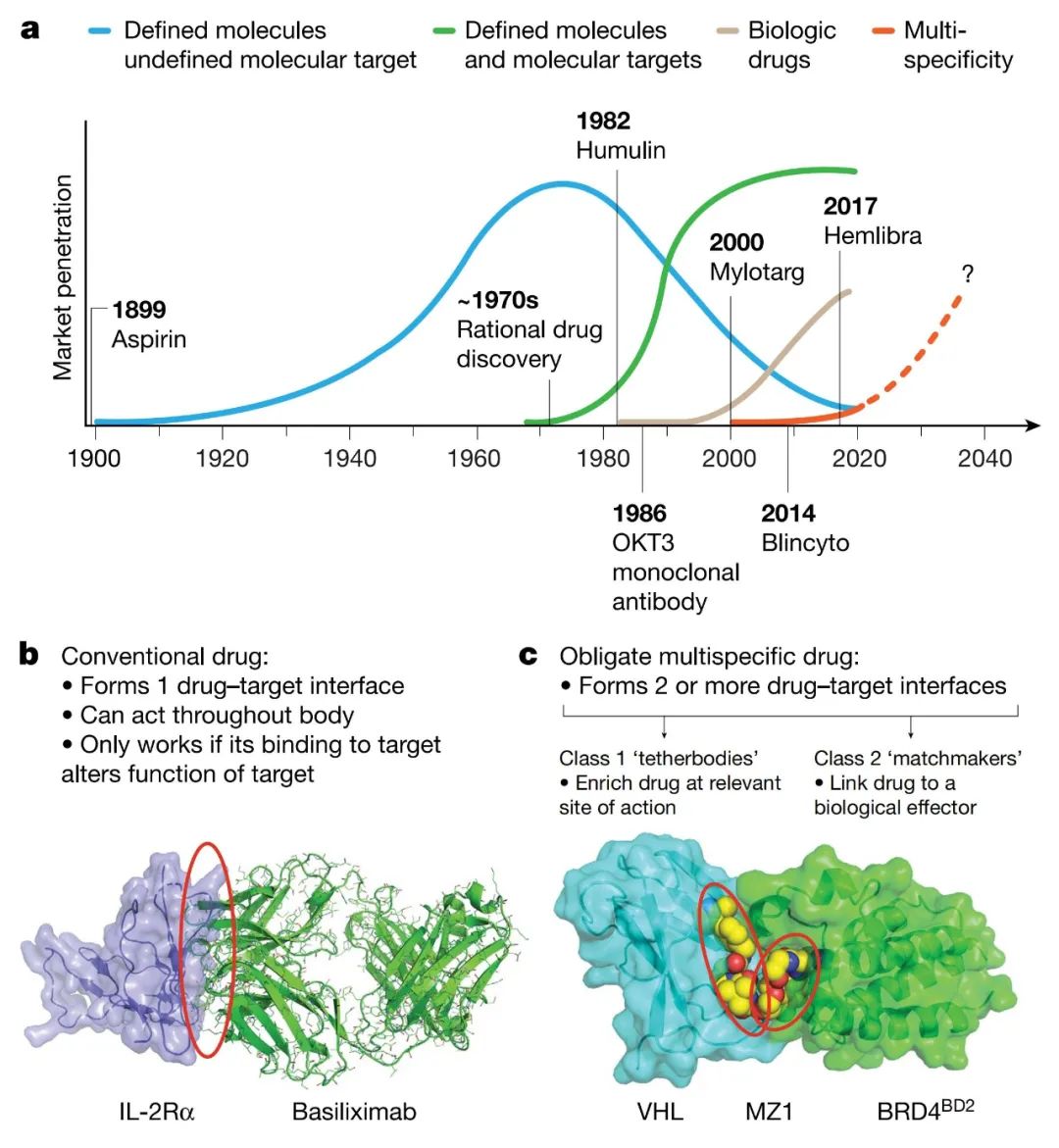

多特异性药物的出现标志着现代制药工业史的第四次药物革命性浪潮开启。2020年4月,美国艺术与科学院、美国国家科学院两院院士、Amgen公司副总裁Raymond J. Deshaies教授在Nature杂志发表了题为“Multispecific drugs herald a new era of biopharmaceutical innovation”的文章,文章介绍,近年来越来越多的双特异性药物(或者更普遍地指多特异性药物)开始发挥重要作用,现代制药工业史也随之出现了第四次药物革命性浪潮,即多特异性药物浪潮。

图9. 第一次革命性浪潮,即现代制药工业的起源,可以追溯到20世纪初,以阿司匹林的市场营销为标志,这是现代药物发展史上的一个标志性事件。第二次革命性浪潮,从20世纪70年代开始,以理性药物发现方法学取代经典的经验药理学为标志,这种药物研发方式的核心是一个靶点一个药(one target one drug,1T1D),即先明确一个靶点,然后针对该靶点进行药物筛选和设计。第三次革命性浪潮,从20世纪80年代开始,以基于重组蛋白的治疗药物(生物药)为标志。第四次革命性浪潮,从21世纪起始,即多特异性药物的出现。虽然到目前为止,只有4种前瞻性设计开发的多特异性药物被批准,但这波浪潮正在迅速形成 [Nature. 2020, 580, 329-338]。

多特异性药物 分为两大类:一类是在特定作用位点上提高治疗效果的药物,即Tetherbodies(包括SOMs 和COMLs);另一类是将治疗靶点与生物效应器联系起来的药物,即Matchmakers(COMMS)。

SOMs ,即顺序结合专性多特异性药物,连接不同部位的两个或者更多实体---Dock(锚定位点)和Target(药物作用靶点),该类多特异性药物的锚定过程和对药物靶点的调节过程具有先后顺序,包括抗体偶联药物(ADC)、多肽偶联药物(PDC)、小干扰RNA(siRNA)。

COMLs ,即介导定位的同时结合专性多特异性药物,是SOMs的适度变化,它的Dock和Target定位于同一个部位,并且锚定过程和对药物靶点的调节过程同时发生,如抗体细胞因子融合药物。

COMMs ,即发挥媒介作用的同时结合专性多特异性药物。COMM的特点不在于定向,而在于实现药物靶点与锚定位点的匹配,使得锚定位点能够对靶点进行调节,包括分子胶、PROTAC、双特异性抗体、 多功能肽 、异源性双功能IgG。

对于创新多肽药物研发,制药学家必须超越传统的肽技术,具备多种药理活性的“多功能肽”就是多特异性药物最具代表性领域之一,并已经出现了双功能肽、三功能肽,其中Pegcetacoplan和Tirzepatide分别于2021年和2022年获批上市,多功能肽正式登上舞台。

1)多功能肽的定义和类型

多功能肽——两种或两种以上多肽序列偶合、靶向多个靶点、具备多种药理活性、形成不同机制间的协同增效和具备更好安全性的多肽分子。多功能肽特别适合机制复杂的疾病治疗,如心脑血管疾病、代谢类疾病、神经系统疾病和肿瘤等。

多功能肽的研发需要基于“基因组信息”和“疾病生物学”的深入研究,不同信号传导机制的同时激活使生物活性最大化,使副作用最小化,并提供更平衡的药代动力学作用特征,为患者提供了全方位系统性和多靶点治疗方案,是多肽新经济最具代表性的前沿领域。

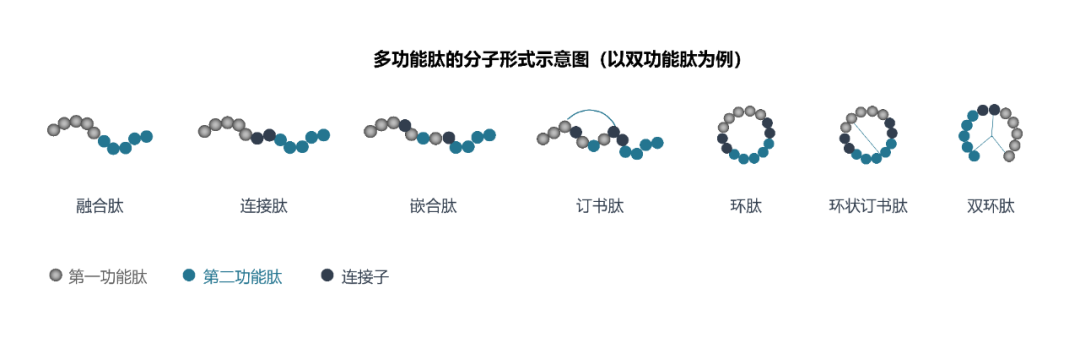

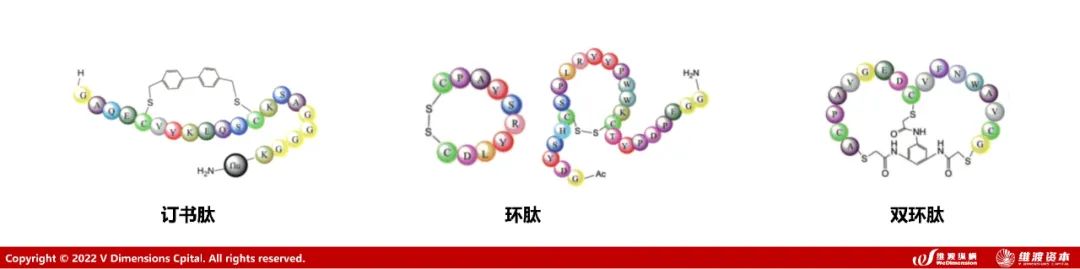

多功能肽根据分子类型可分为多功能融合肽、多功能连接肽、多功能嵌合肽、多功能订书肽、多功能环肽、双环肽等,如下图所示:

图10. 多功能肽分子形式示意图

当前研究最多的包括融合肽技术、连接肽技术、嵌合肽技术、双环肽(双环肽、环肽、订书肽、环状订书肽同时也被称为“约束肽”)。

2)多功能肽的优势

相对于单功能肽,多功能肽的不同信号传导机制同时作用,最大化生物活性效应,保持最好的安全性或拮抗毒副作用,并呈现更平衡的PK行为。

相对于联合用药,多功能肽无复杂药物-药物相互作用、避免单药联合用药产生的复杂PK/PD行为,让用药变得更安全,患者和医生依从性更好。

3)多功能肽的研发壁垒

多功能肽研发难度较大,全球涉及该领域的企业非常少。

第一,制药企业需对于该疾病的生物学机制、靶点具有深度的理解,通过“基因组信息学”和“疾病生物学”的深入研究破解靶向不同通路对于该疾病的协同治疗潜力,这需要分子生物学专家、药理学专家、临床医生和药物设计专家共同努力。

第二,企业需要构建丰富的多肽信息库。在基于上述通路和靶点的选择基础上,追溯到该靶点对应的“先导肽”,这些先导肽可以是生物来源的 (比如内源性肽激素、毒液组学衍生库),也可以是合理设计或者高通量筛选而来的 (如噬菌体展示文库等)。得到的先导肽可以定义为第一功能肽、第二功能肽、第三功能肽……(如图10),往往天然的先导肽在活性、成药性等方面不够完善,需要药物设计专家对先导肽进行预优化和修饰设计。

第三,获得的先导肽通过合理设计进行不同的组合方式,如图10,形成融合肽、连接肽、嵌合肽等不同分子类型。同时,需要对组合后的多肽序列进行优化设计,解决靶点特异性、生物利用度、蛋白酶抗性等多种问题。

第四,上述多肽分子,由化学家进行合成,并需要进行化学修饰解决各种成药性问题,比如N端和C端修饰技术、侧链修饰技术、氨基酸修饰技术、骨架修饰技术等多种手段。得到的分子进行实验室活性筛选和反复的化学修饰,最终得到合理的多功能肽分子。

4)多功能肽的研发进展

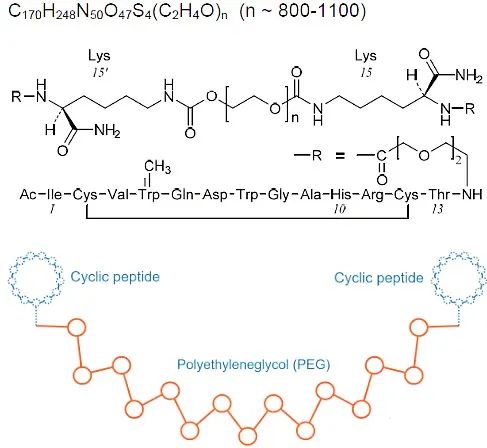

2021年,Apellis的双功能连接肽Pegcetacoplan (APL-2)获批上市,标志着多功能肽的商业化正式拉开了帷幕;2022年,礼来的双功能嵌合肽Tirzepatide (LY3298176, TZP)获批上市,将“多功能肽”产业推向了高潮。

Pegcetacoplan (APL-2)由Apellis和Swedish Orphan Biovitrum共同开发,是靶向近端补体蛋白C3家族的聚乙二醇化环状双功能连接肽

,

可特异性地结合C3和C3b

,

抑制血管内和血管外溶血

。

2021年FDA批准用于治疗阵发性睡眠性血红蛋白尿症(PNH),同时Apellis也在评估APL-2在血液、眼科、肾脏病和神经性学等多个领域治疗潜力。

图11. Pegcetacoplan (APL-2)的分子结构

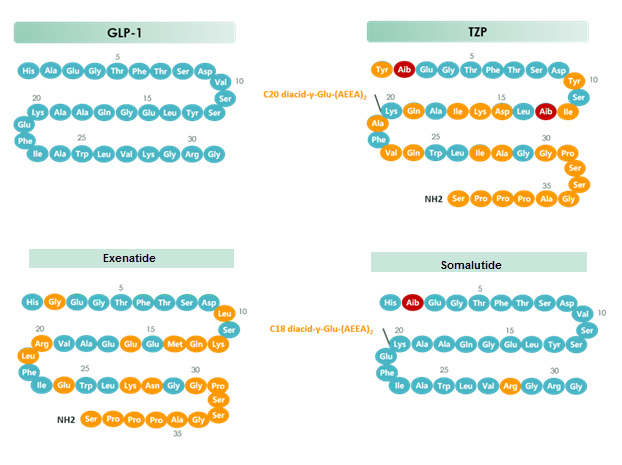

Tirzepatide (LY3298176, TZP)是一种双功能嵌合肽,可同时激活GLP-1和GIP受体,每周注射一次,以改善成人2型糖尿病患者的血糖控制。Tirzepatide由礼来制药研发,是近10年来首个新糖尿病药物类型,也是全球第二个多功能肽药物代表。Tirzepatide定价为每月974美元,低于诺和诺德的司美格鲁肽(单功能肽,只激活GLP-1)每月1349美元的定价。富国银行分析师Mohit Bansal表示预计明年Tirzepatide的销售额将超过10亿美元,到2030年底将达到175亿美元的年销售额。

图12. Tirzepatide (LY3298176, TZP)的分子结构与GLP-1、Exenatide(艾塞那肽)、Somalutide(司美格鲁肽/索马鲁肽)结构比较。 注解:Tirzepatide的一级结构是基于GIP氨基酸序列衍生而来,同时激活GLP-1和GIP受体,其对GIP受体的亲和力较高,对胰高血糖素受体的活性较低,这也是其成功的关键要素之一 (诺和诺德的双功能肽NN9709/RG7697与两种肠促胰岛素受体具有平衡的亲和力,对胰高血糖素受体的活性仅仅比天然胰高血糖素低0.02%,但最后该药于2020年由于疗效欠佳而终止);该分子中2位的氨基异丁酸(Aib)对防止生理降解很重要;13 位的Aid导致DPP4的失活以最大限度地稳定螺旋;分子中20位还包括一个脂肪酸-二酸结构,允许Tirzepatide每周一次皮下给药[Diabetes Metab Syndr Obes. 2019,12:1973-1985 ]。

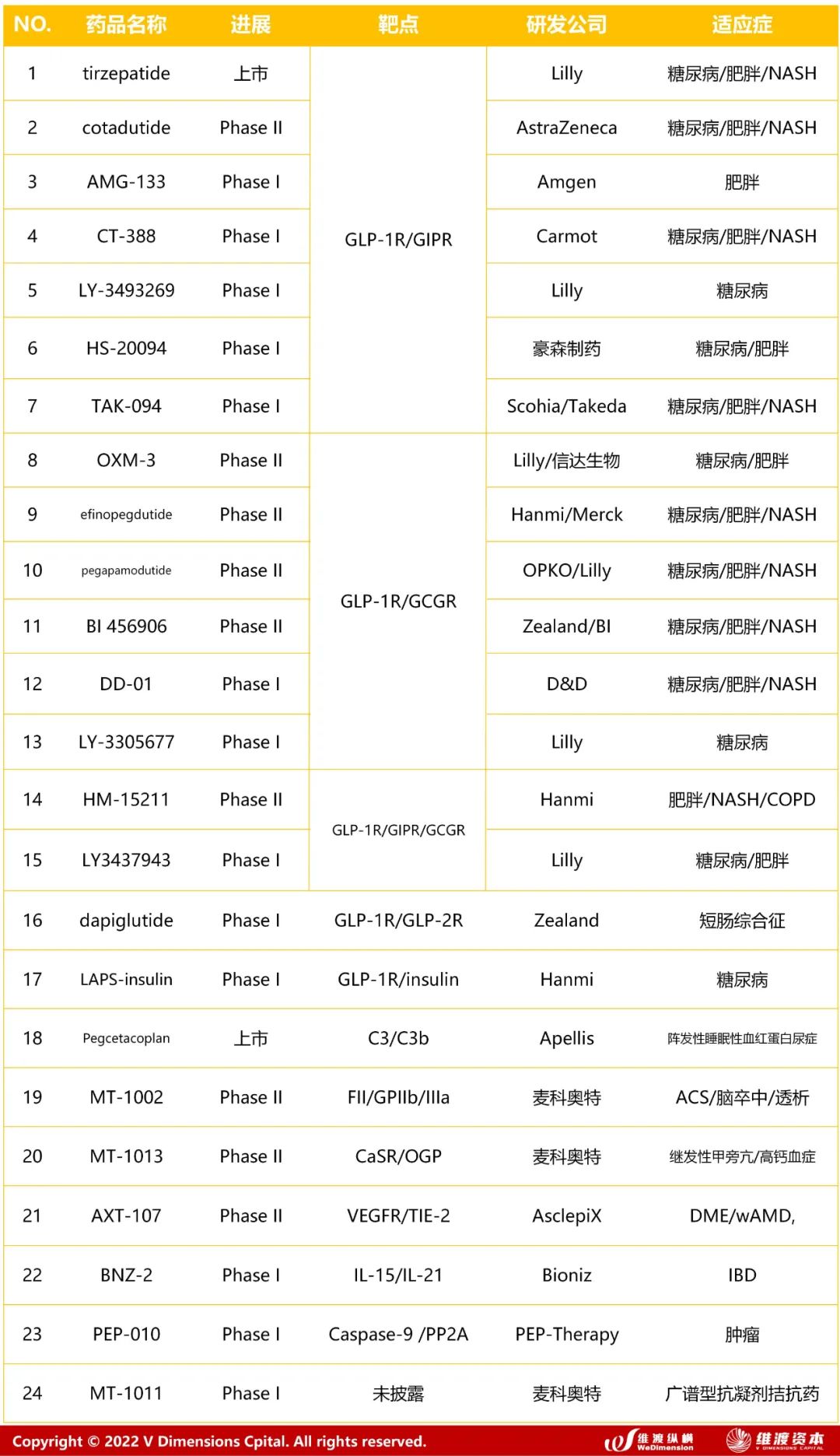

截至目前,全球进入临床阶段 (含2个上市)的多功能肽约24个,维渡纵横整理如下表所示。全球最具代表性的多功能肽龙头企业包括Eli Lilly (礼来)、麦科奥特、Apellis、Hammi、AstraZeneca (阿斯利康)、Amgen (安进)等。统计显示,全球大药厂的双功能肽和三功能肽基本集中于糖尿病、肥胖和NASH,适应症选择竞争激烈;仅有Apellis、麦科奥特、Bioniz另辟蹊径,形成差异化的旗帜,将多功能肽推向不同治疗领域。

表3. 全球多功能肽在研药物(含2个上市)

链状多肽的弹性比较大,可以任意的扭曲和翻转,通过引入环状结构,限制多肽过高活性,提高多肽的稳定性,使之具有更好的成药可能性,这种肽就是约束肽,约束肽可以是单功能肽,也可以是多功能肽(见图10)。

约束肽有多种形式,常见的包括单环肽、订书肽、双环肽。

“单环肽”就是多肽首尾氨基酸相连形成一个环,这是最简单的一种约束肽,Ra Pharmaceutical与Polyphor公司擅长开发这种多肽。

大量研究表明,具有 α螺旋结构和富含正电荷的多肽可以穿过细胞膜,但是多肽一旦脱离母体就不能保持原有的二级结构,因此,人们发展了一种用碳碳键作为支架来稳定多肽α螺旋结构的方法,由该方法得到的多肽称为“订书肽”。

“双环肽”具有两个氨基酸序列环,中间由一个连接体进行调控,英国公司Bicycle Therapeutics在双环肽研发上处于领先地位,已有候选药物进入临床试验。

图13. 约束肽的种类

约束肽具有很好的药理活性,但是将这类化合物研发成为上市药物却不是那么容易,如何提升药物动力学结果、增强生物利用度、改进复杂的制造工艺,是该类药物研发需要解决的难点。随着2021年Apellis的双功能环肽Pegcetacoplan的上市,约束肽的概念逐步被人熟知。

截至目前,全球进入临床阶段 (含1个上市) 的约束肽共披露7个,涉及公司包括Apellis、Polyphor AG、Bicycle、Aileron、RA Pharma、Santhera,维渡纵横整理如下表所示。

表4. 全球约束肽在研药物(含1个上市)

1)偶联肽定义和分类

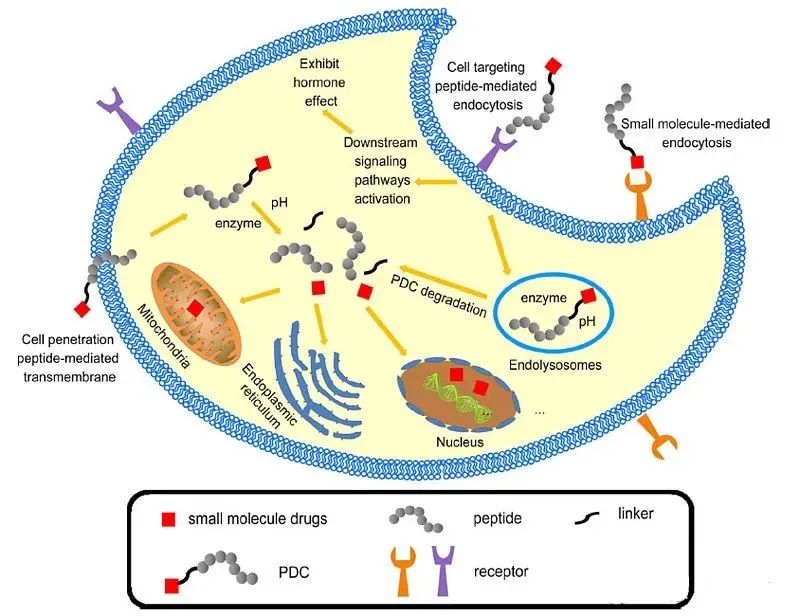

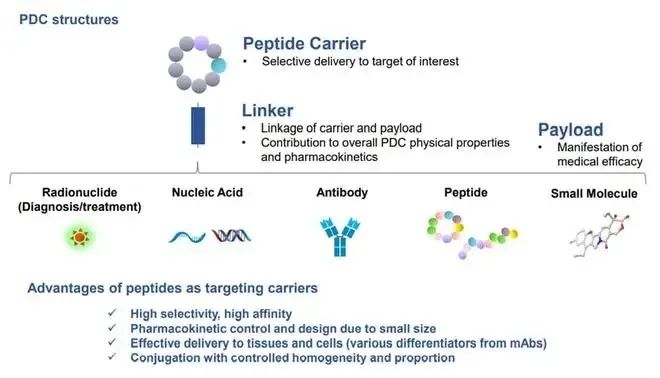

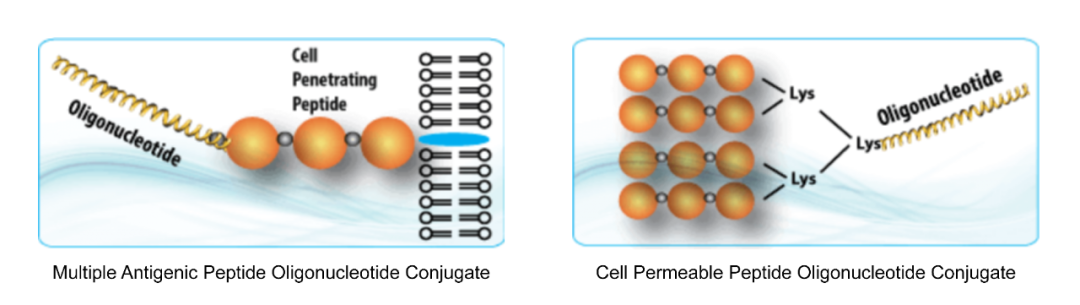

多肽偶联药物 (PDC,Peptide Drug Conjugate),由靶向肽、细胞毒性药物和连接子三部分构成,将多肽作为靶向给药载体,与毒性药物分子共价偶联,增强药物的靶向性,使药物集中在靶标组织,从而降低在其他组织中的相对浓度,提高有效性并减少不良反应。PDC中使用的肽可分为细胞穿膜肽/细胞穿透肽 (CPPs) 和细胞靶向性肽 (CTPs) 两类,它们与肿瘤细胞表面过度表达的受体具有高亲和力。

图14. 多肽偶联药物(PDC)[细胞穿膜肽/细胞穿透肽——CPPs, Cell Penetration Peptide;细胞靶向性肽——CTPs, Cell Targeting Peptide]

近期,知名多肽CRO公司“PeptiDream”将多肽偶联药物的概念进行了拓展,与此同时,中国公司“麦科奥特”也同步披露了开发的多种分子,赋予了其丰富多样的偶联形式,将多肽偶联的物质扩展到抗体 (PAC,Peptide Antibody Conjugate; APEC, Antibody Peptide Epitope Conjugate)、核酸 (POC, Peptide Oligonucleotide Conjugate )、多肽 (多功能肽)、核素 (RDC,Radionuclide Drug Conjugates)、小分子 (PDC,peptide drug conjugate),维渡纵横把这一类多肽药物统称为“偶联肽”,即广义的多肽偶联药物。

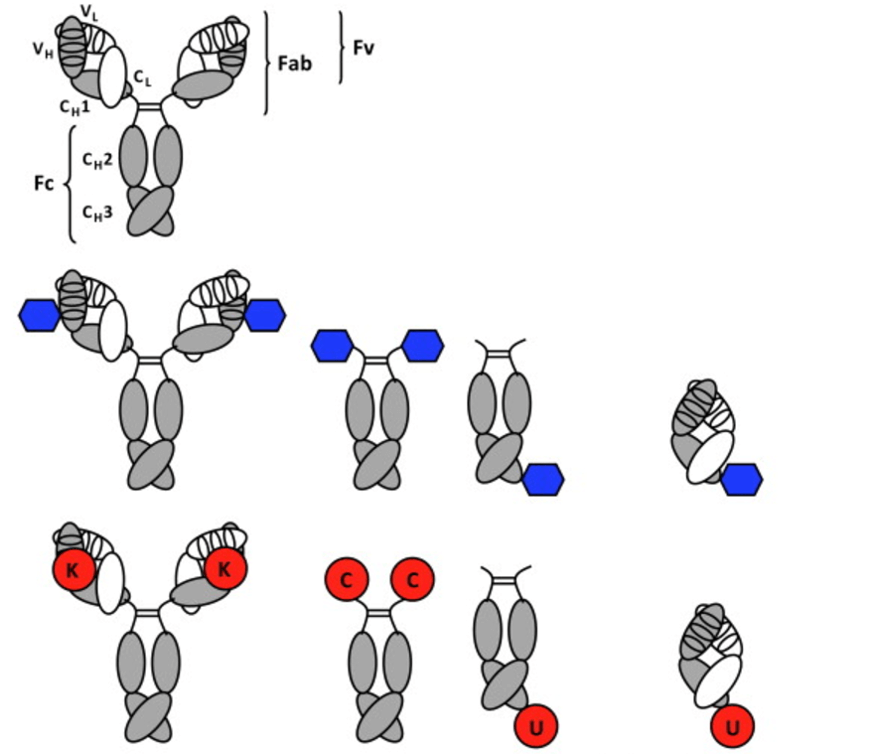

多肽偶联抗体(PAC/APEC)的出现让抗体和多肽完美融合,创造出更加丰富的新结构。传统单克隆抗体的抗原结合依赖于互补决定簇(CDR),而在多肽偶联抗体中,多肽负责抗原结合,它是位点特异性的,可以通过“化学编程”的方法与抗体支架共价连接。该抗体支架使多肽具有传统单克隆抗体的长半衰期、Fc介导的效应功能和二价性。

为了构建一个完整的多肽偶联抗体,需要四个元素:支架抗体、肽药效团、反应基团、连接肽药效团和反应基团的连接子。支架抗体可以是完整的IgG型抗体或者抗体片段(抗体片段若为Fc片段,则该PAC通常被称为Peptibody,是一种Fc融合蛋白);肽药效团可以是多功能肽或者单功能肽;支架抗体和肽药效团的偶联需要独特的反应中心,到目前为止主要有三个反应中心:工程化的C端硒代半胱氨酸 (U)、N端半胱氨酸 (C)残基和赖氨酸 (K)残基,如图16所示。

国内公司“麦科奥特”首次公布了其已经开发的多种类型的PAC分子,并将其多功能肽融合到PAC分子中,开发了多功能Peptibody,开创了国内的先河;“三叶草生物”的重组人Ⅱ型肿瘤坏死因子受体-Fc-血小板生成素拟肽融合蛋白注射液获得一项临床试验默示许可,根据三叶草生物招股书介绍,Fc融合蛋白是一种生物多肽,将抗体的Fc结构域与另一种具有生物活性的蛋白结构域或肽融合而产生具有独特结构功能特性及显著治疗潜力的分子;国外公司“AstraZeneca(阿斯利康)”也在Cancer Res上发表了文章《Antibody-Peptide Epitope Conjugates for Personalized Cancer Therapy》,强调已经建立了一个强大的、可定制的平台,以快速开发特异性PAC/APEC分子。

图16. 多肽偶联抗体(PAC/APEC)的类型;蓝色模块是肽药效团,红色模块是偶联反应中心 [Trends Biotechnol. 2014, 32(4): 186–197;Cancer Res. 2022, 82 (5): 773–784]

多肽偶联核酸 (POC)是由核酸部分与肽部分共价连接而成的嵌合分子,是非常有前景的核酸传递和治疗性生物缀合物。该技术可用于癌症免疫治疗技术、CRISPR/基因组编辑、液体活检、单细胞分析、纳米孔测序、纳米颗粒药物传递、基于结构的药物设计。

2021年,Alnylam和PeptiDream宣布达成一项战略合作与许可协议,以共同发现和开发“多肽-siRNA偶联疗法”。两家公司将利用PeptiDream的PDPS平台,选择和优化高亲和力多肽配体,结合Alnylam在siRNA药物递送和RNAi疗法开发方面的专业知识,将siRNA药物靶向递送到肝脏外更广泛的细胞类型和组织中。同年,Bicycle Therapeutics公司与Ionis Pharmaceuticals公司联合宣布,Ionis将获得转铁蛋白受体TfR1特异性的环肽分子的排他性使用权,这一合作将寡核苷酸链的运输载体从抗体缩小到环肽。

图17. 多肽偶联核酸(POC)

多功能肽的介绍详见2.2.1章节。

核素偶联药物(RDC)已经在维渡纵横3月22日发布的《中国核药行业研究报告》进行了详细阐述,请点击链接阅读 [秦鹏、王哲. 中国核药行业研究报告. 维渡纵横, 2022.]。

2)偶联肽的研究进展

偶联肽领域尚处于开发的洼地,国内外研究公司并不多见。

截至目前,全球仅有3款偶联肽药物上市,即2018年上市的来自Novatis的RDC药物Lutathera、2020年获得FDA加速批准的来自Oncopeptides的PDC药物melflufen、2022年获得批准的来自Novatis的RDC药物Pluvicto;盛诺基引进了Angiochem的PDC药物ANG1005,国内名称为SGN1005,处于III期临床研究。

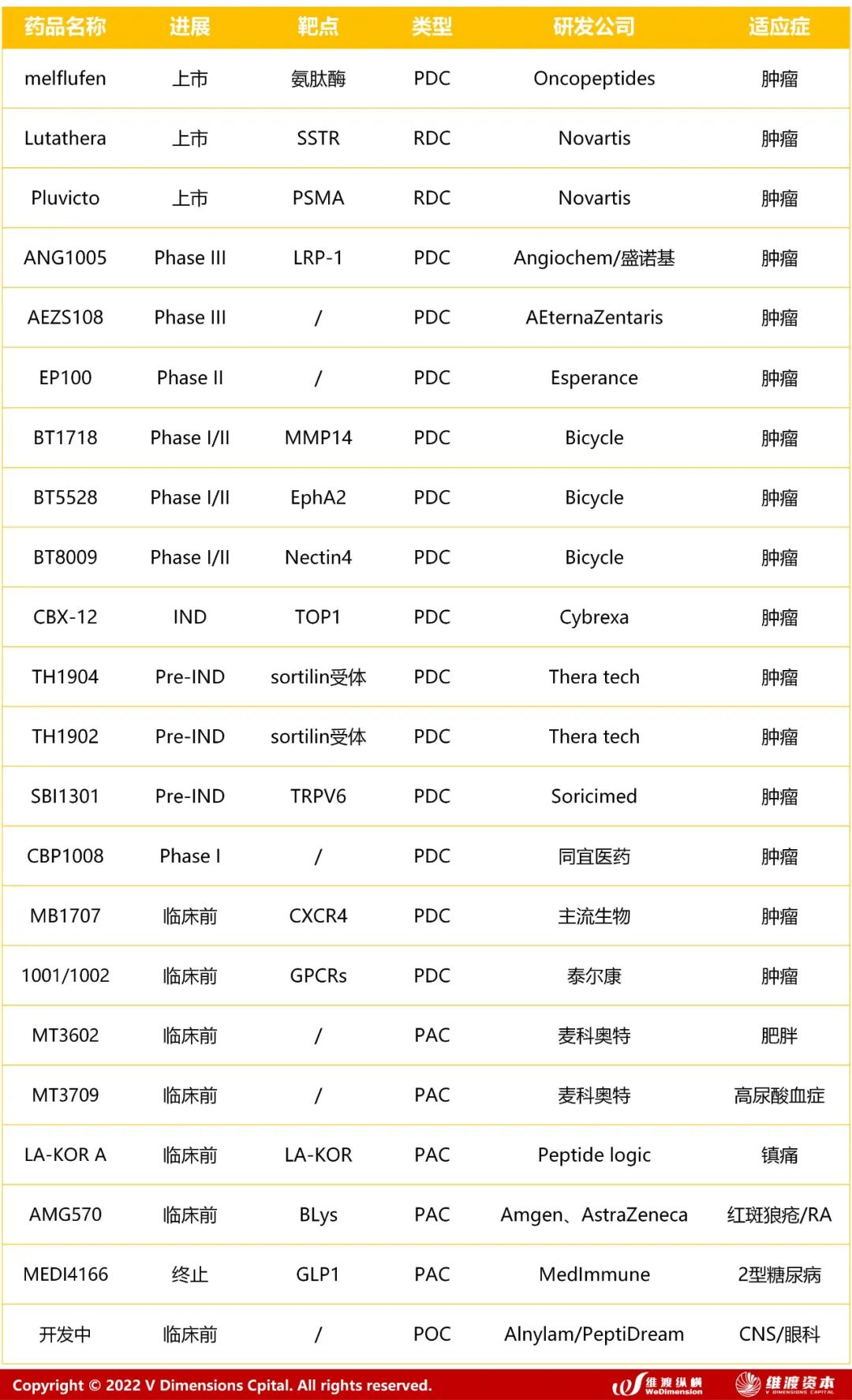

PAC和POC领域公司更加稀缺,从公开信息查询到Peptide logic、麦科奥特、AstraZeneca、Amgen、Peptidream、Alnylam等已经开始布局,并有产品推向临床前研究阶段。维渡纵横统计了全球偶联肽新药研发进展,如下表所示。

表5. 全球偶联肽在研药物

口服作为一种安全性高、依从性强的给药途径逐渐成为研究焦点,但胃肠道的结构组织和生理功能使得多肽药物口服后生物利用度低、半衰期短。随着技术的发展,近年来对促进多肽口服吸收的研究在临床前和临床试验方面均取得较大进展。 2019 年,诺和诺德和Emisphere Technologies合作开发的口服索马鲁肽获批上市,成为口服肽领域重大里程碑。

1)口服肽的研究策略

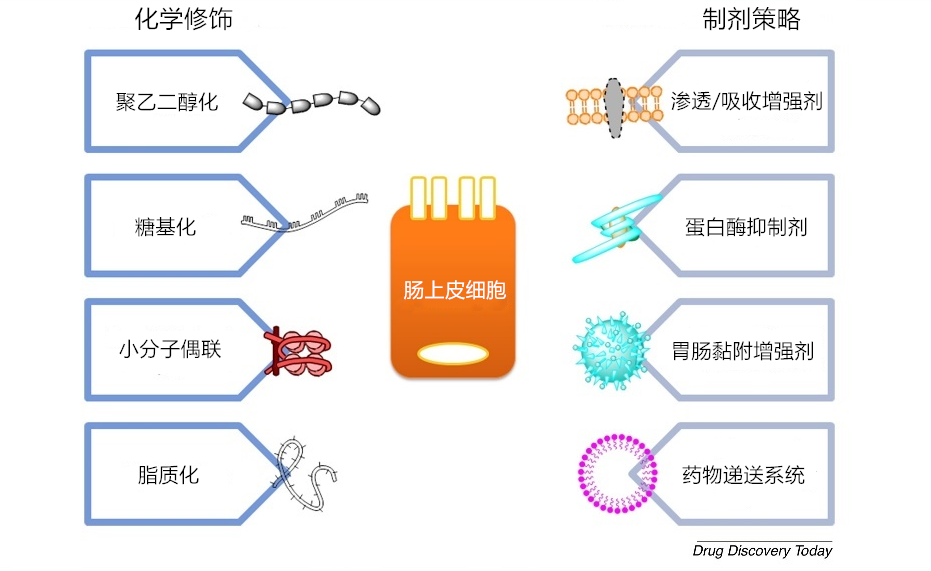

多肽口服给药的设计策略可分为两大类:多肽结构的化学修饰和新型制剂策略。

化学修饰的主要目的是提高多肽的半衰期,其包括PEG (polyethylene glycol,聚乙二醇)化、糖基化、使用佐剂分子来增强输送、脂质化等,虽然化学修饰方法已经得到了广泛的研究,但其在工业上的可行性和高成本仍然是一个巨大挑战。除此之外,环肽也是口服肽研究的重点领域之一,Zealand Pharma曾于2019年斥资8000万美元收购新型口服大环肽公司Encycle Therapeutics。

制剂设计中,A. 生物膜渗透成为设计口服给药制剂需要考虑的最终目标,针对这一点可以使用渗透/吸收增强剂(如胆盐、阳离子和阴离子聚合物、脂肪酸及其衍生物和酰基肉碱等);B. 酶抑制剂也是一直被广泛研究的口服给药策略,如研究发现利用蛋白酶抑制剂葛根素修饰的壳聚糖纳米颗粒提高了鲑鱼降钙素的口服生物利用度;C. 胃肠黏附增强剂也是一个备受关注的策略,结合在胃粘膜粘膜上皮的聚合物是一种可以增加肽在吸收部位的生物利用度和保留时间的工具,如利用粘膜上皮聚合物研发的棕榈酰丙磺酸二甲酯、固体脂质纳米颗粒(Solid lipid nanoparticles, SLN)、胆碱和香叶酸甲酯 (Choline and geranate, CAGE)制成的离子液体等工具化合物已被证明可以增加胰岛素等生物利用度或稳定性;D. 药物递送系统在制剂设计中被广泛应用,如微囊释药系统、脂质体释药系统、纳米粒释药系统、乳剂释药系统、红细胞释药系统等。基于设备的生物分子递送是崭露头角的一种药物递送技术,其在保护生物环境中的肽和蛋白质方面具有显著的优势,如由美国Rani Therapeutics LLC开发的包膜胶囊系统,它包含一个基于微针的装置,通过PH依赖机制在小肠中释放。

2)口服肽的研究进展

目前仅有4款口服多肽药物上市,分别是治疗便秘的胶囊剂利那洛肽和普卡那肽、治疗糖尿病的索马鲁肽/司美格鲁肽、治疗肢端肥大症的奥曲肽。利那洛肽和普卡那肽在肠胃道中就会发挥作用,不经过吸收,因此口服索马鲁肽和奥曲肽算是真正意义上的口服多肽药物。

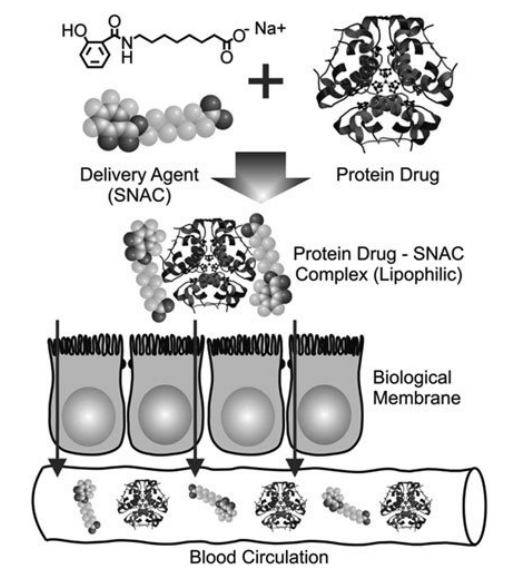

2019 年,诺和诺德选用Emisphere Technologies公司的Eligen技术合作开发的口服索马鲁肽/司美格鲁肽获批上市,标志着渗透/吸收增强剂在口服肽领域的成功突破。该口服肽制剂的主要辅料为SNAC。SNAC是一种化学合成的水杨酸乙酰氨基酸衍生物,以SNAC作为主要辅料的口服维生素B12早先已被批准为医用食品上市,SNAC同时被FDA认定为食品安全物质(generally recognized assafe, GRAS)。从专利上看,口服索马鲁肽制剂超过一半的成分是SNAC,用它解决了肠溶、防酶解和促渗透的全部问题。然而,口服索马鲁肽生物利用度依然很低

,

在1-2%左右

,

因此口服剂量远远高于注射剂,

成本增加

;

同时口服需空腹6小时服用

、

用药后还要空腹半小时

,

用药不够便利,导致2020 H1口服索马鲁肽只实现5240万美元收入,而注射索马鲁肽2020 H1的销售额是14.2亿美元,相差悬殊。

图19.Eligen制剂技术

2020年Chiasma [NASDAQ: CHMA, 已被Amryt pharma并购] 宣布,FDA批准其MYCAPSSA®(缓释奥曲肽胶囊)用于对奥曲肽或兰瑞肽有反应并耐受治疗的肢端肥大症患者的长期维持治疗,该产品选用了瞬时渗透性增强剂(Transient Permeability Enhancer,TPE®)口服平台。

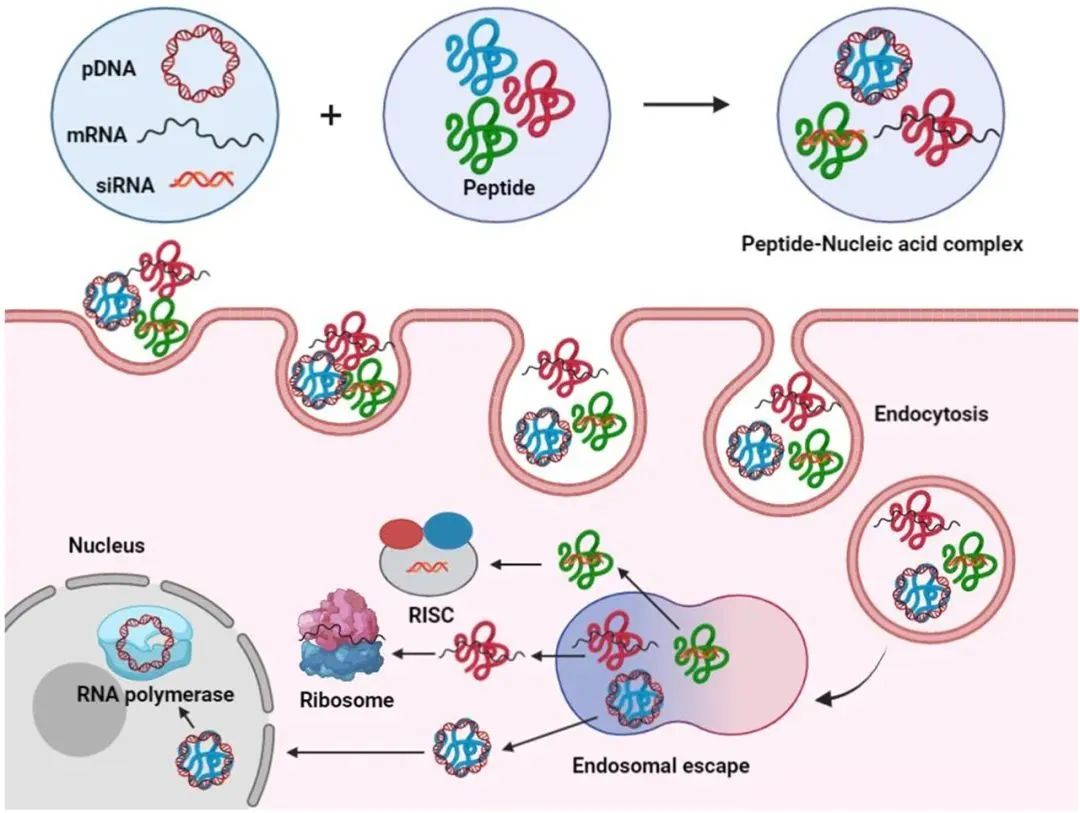

基因治疗所要递送的DNA、RNA或寡核苷酸等分子量过大且带有大量负电荷,很难到达靶组织和细胞发挥作用,因此安全、有效的基因递送载体成为了基因治疗的关键。目前临床应用最广泛、最高效的是病毒类载体,但是因为其毒性、免疫源性、致癌作用和难以大规模生产等问题难以克服,科学家们也一直通过设计非病毒载体来解决这些问题。与聚合物和脂质体(LNP)相比,多肽以其较好的生物相容性、组织靶向性、功能多样性、易于合成和修饰等特点成为一类很有发展前景的非病毒载体。

多肽基因载体通常含有多个赖氨酸或精氨酸残基,它们在生理pH值下带有正电荷,通过静电相互作用与核酸结合,然后与细胞膜相互作用,并进入细胞。多肽中的疏水性氨基酸残基或疏水成分(如烷基链)有利于其自组装形成纳米颗粒或纤维并能促进其与细胞膜作用。将组氨酸残基引入多肽序列还可通过质子海绵效应增强内涵体逃逸,从而提高递送效率。

图20. 多肽递送质粒DNA (pDNA)、mRNA、siRNA的示意图。多肽先与核酸通过静电作用形成纳米颗粒复合体,通过内吞作用将其转运到细胞内,再从内涵体逃逸,将核酸释放到细胞质或细胞核内 [J Control Release. 2022, 343: 600-619.]。

截至目前,国内参与多肽基因载体研发的企业包括佑嘉生物等。其他的研究团队包括马斯克霍林斯癌症中心Andrew Jakymiw团队、中国人民解放军军事医学科学院栾亮团队、天津大学冯亚凯团队、常州大学药学院招秀伯团队等。

多肽疫苗是按照病原体抗原基因中已知或预测的某段抗原表位的氨基酸序列,通过化学合成技术制备的疫苗[文研. 多肽药物行业分析报告. 维渡资本. 2021]。

肿瘤治疗性多肽疫苗是重要的方向之一。肿瘤细胞和正常细胞的区别可以用千差万别来形容,但是最根本的不同还是由于肿瘤细胞的突变。有许多肿瘤细胞均具有各种不同的突变,而一些突变经过MHC被呈递到肿瘤细胞表面,进而被T细胞的TCR特异性识别,从而直接杀伤肿瘤细胞,这样的突变肽段就被称为新抗原(neoantigen)。如果能找到肿瘤细胞中特异的新抗原,并以此氨基酸序列开发癌症疫苗,能够激活相关免疫细胞杀伤具有相同抗原的肿瘤细胞。目前存在的挑战如免疫原性欠佳、疗效受HLA表型限制。

预防性多肽疫苗将是一个非常必要的新兴领域。从灭活疫苗到重组蛋白疫苗再到mRNA疫苗,免疫缺陷人群无法得到足够的保护,而2021年11月24日《自然》杂志的一篇论文让我们看到了弥补漏洞的希望[Nature. 2022, 601, 617-622]。德国蒂宾根大学领衔设计的一款名为CoVac-1的多肽新冠疫苗,在I期临床试验中展现出了良好的安全性、反应原性和免疫原性,并且对目前的各种突变株均有良好的保护效果。目前,针对该疫苗的II期临床试验正在开展。这款疫苗的主要有效成分是来自多种新冠病毒蛋白质(包括我们熟悉的刺突蛋白以及核蛋白壳、膜糖蛋白、包膜糖蛋白等)的特异性T细胞表位,它们与Toll样受体激动剂XS15结合,在佐剂中呈乳化状态,从而使得疫苗能产生持久性的T细胞应答。

据悉,国内康乐卫士、三叶草制药正在加紧研发新冠病毒多肽疫苗。

无论多肽新经济产业还是经典多肽产业,都面临着多肽药物发现难、修饰难的问题。掌握多肽发现和修饰技术是企业竞争力的重中之重。

内源性肽激素研究主要集中在人信号激素的基础上,由于其半衰期非常短,只有几分钟,阻碍了其临床应用。科学家采取多种药物化学方法来修饰多肽激素,以提高其稳定性,同时改善其他性质。两个代表性例子分别是生长抑素(Somatostatin)和胰岛素(Insulin),通过化学修饰,如定点突变、N末端或C末端延伸、肽链环化或缀合长链脂肪烃等提高这些内源性配体的稳定性、效力和选择性,最终成功上市。

如何从复杂天然生物体系中筛选出具有特定生物学活性的多肽,是天然活性多肽创制和应用的关键技术[生物工程学报. 2021, 37(6): 2166-2180]。

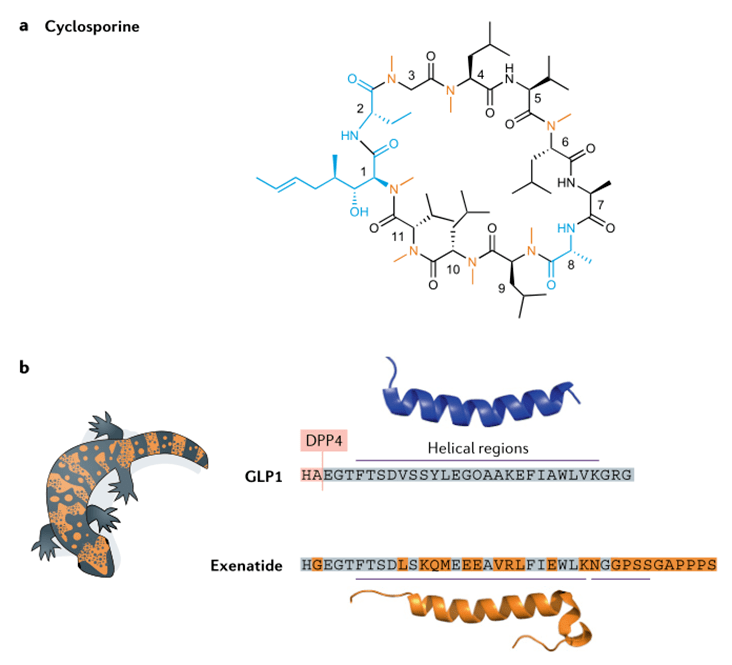

最直接的活性多肽挖掘方法是使用物理手段从天然生物资源及其酶解产物或发酵物中分离提取,然后进一步挖掘其所具有的生理活性功能;或从天然资源中筛选、分离具有特定功能的生物活性多肽。环孢菌素是从真菌中分离得到的多肽,是一种中性、疏水的含11个残基的环肽。环孢菌素高度的氮甲基化及环状结构使其能抵抗蛋白酶水解,此外,疏水性和构象灵活性使其可被口服生物利用。环孢菌素于1983年被批准为免疫抑制药物,是发现天然产物药用价值的一个鼓舞人心的例子,也提醒人们肽和肽模拟物具有被开发为口服制剂的潜力。

对已知序列及功能的多肽进行改造,可获得功效更好的新型活性多肽。艾塞那肽来源于剧毒蜥蜴的毒液,于2005年被批准用于治疗2型糖尿病,是第一种非常成功的GLP1受体激动剂药物。人GLP1(7-37)血浆半衰期短,被二肽基肽酶4 (DPP4)快速降解,并在1-2分钟内被肾脏消除。艾塞那肽与人GLP1(7-37)具有53%的同源性,是GLP1受体的完全激动剂,具有抗DPP4降解的稳定性和较低的肾消除率。

基于已有的活性多肽序列与功能数据库,利用自然语言处理(Nature language processing,NLP) 和人工智能方法,生成有功能的未被识别到的多肽也是近年来发展起来的一种活性多肽挖掘新方法。在多肽的自然语言处理模型中,20种天然氨基酸残基就像26个英文字母,而每一条由不同氨基酸组成的多肽序列就是一个“单词”,其对某个疾病和特定受体的功能就是“词义”。

分子对接模拟方法也已被用于阐明实验或预测的多肽序列与生物活性靶标蛋白质的相互作用。Nongonierma等发现,计算预测的多肽分子与靶点活性位点亲和力与其药理活性之间并没有直接相关性,因此建议研究者应建立多肽结构-功能关系/活性的多维度模型,而不是直接使用对接的亲和力高低来选择目标活性多肽,这一方面,国外的Zealand、Peptidream、Bicycle和国内的麦科奥特在相关领域具有一定造诣。

图22. 多肽药物的发现过程

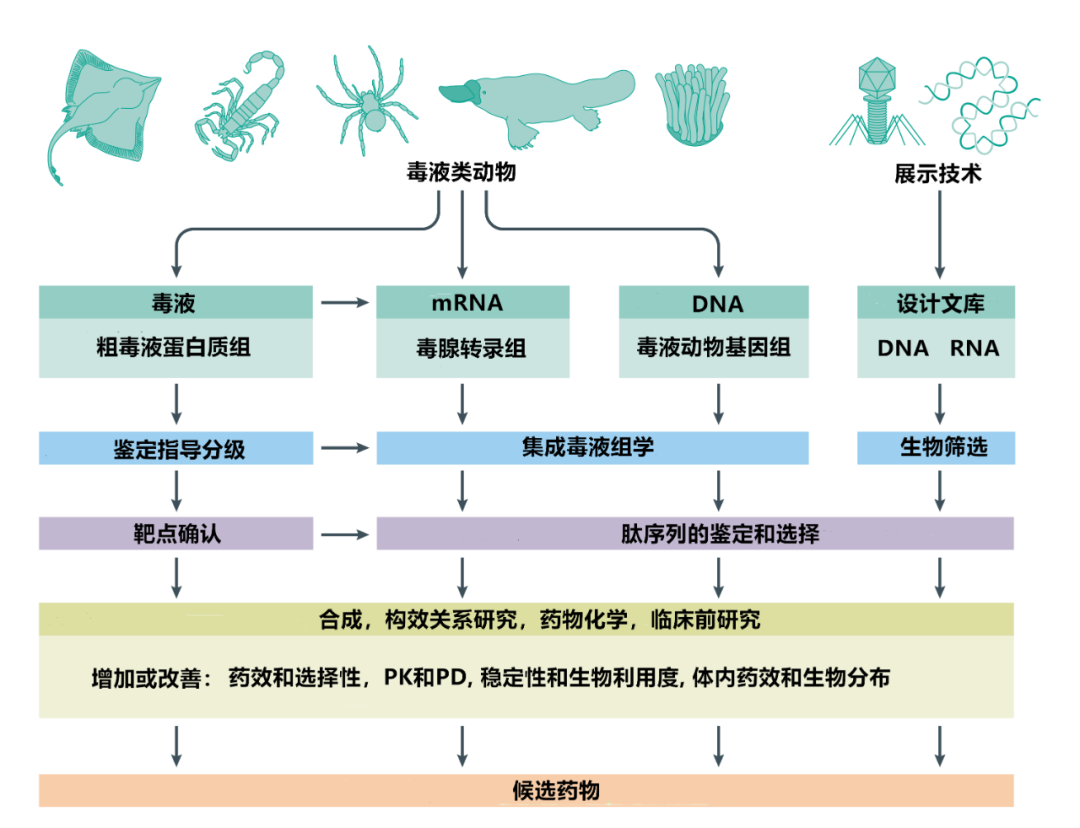

“毒液组学”和各种“展示技术”是发现治疗性先导多肽物的两项关键技术。

毒液组学利用生物信息学分析有毒动物的基因组和转录组数据,以及从粗毒液样本中获得的蛋白质组学数据,识别大量的毒液肽序列,然后合成或重组生成,并可用于治疗靶标的筛选。

展示技术可以产生大量针对治疗靶点的肽库,包括噬菌体展示技术、mRNA展示技术等。这一过程通常经过几轮筛选后产生高亲和力的靶结合物,然后使用药物化学策略来改善这些先导物的药物性质。

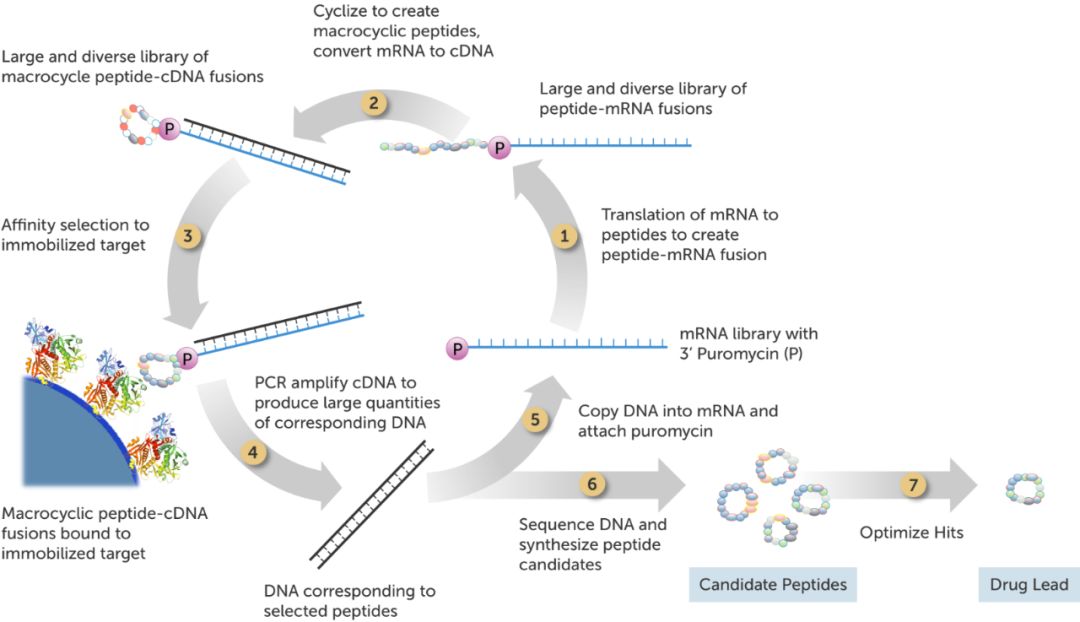

肽发现平台系统(PDPS)是一种尖端的高度多样化发现平台,能够高效率生产高度多样化(万亿)的非标准肽库,用于鉴定高效力和选择性的命中肽,然后这些命中肽可以开发出基于肽或偶联肽的多种疗法,该技术为Peptidream专利平台。

PICT(Peptide Information Compression Technology)为中晟全肽独家拥有的专利技术,该技术利用生物学手段对多肽信息进行压缩,可将多个多肽的信息集成进一个大环肽,从而实现以相对较小的库容包含数亿个多肽信息量。

活性肽改造的目的多种多样, 主要包括提高活性肽与受体的亲和力及选择性; 增强多肽分子的药代稳定性, 降低活性肽在体内的降解或者减少活性肽在体内的消除; 提高活性肽的透膜能力; 改善疏水肽的水溶性等。

针对不同改造目的,根据是否对肽链骨架进行修饰, 将这些修饰策略分为两类:

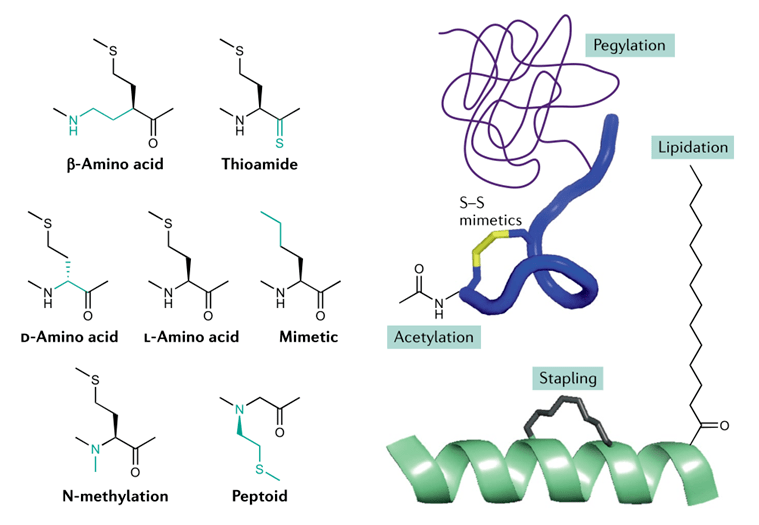

一类是针对肽链骨架的改造, 包括非天然氨基酸修饰、伪肽化策略、逆肽策略、环化策略、末端结构修饰、α-螺旋订固化及缀合肽等;

另一类是在多肽骨架不变的基础上, 引入其他基团进行结构优化和性能改造, 包括高级脂肪酸修饰、聚乙二醇修饰、蛋白融合策略(包括Fc-融合蛋白/Peptibody)、胆固醇修饰、使用二硫键模拟物等。

通过综合运用这些先导化合物结构修饰策略, 能够显著提高多肽类化合物的成药性, 为开发多肽类创新药物提供理论指导和实践经验。

图24. 多肽药物的修饰策略

图24. 多肽药物的修饰策略

根据弗若斯特沙利文的资料,全球医药市场规模由2016年的11530亿美元增至2020年的12988亿美元,复合年增长率为3.0%。其中,多肽药物在全球范围内的市场规模从2016年的568亿美元上升至2020年的628亿美元,年复合增速2.6%。

美国和欧盟一直占据了全球肽类药物的市场规模。美国的肽类药物市场规模从2016年的340亿美元上升至2020年的361亿美元,年复合增速1.4%;欧盟的市场规模从2016年的98亿美元上升至2020年的102亿美元,年复合增速1%;中国的肽类药物市场规模则是从2016年的63亿美元上升至2020年的85亿美元,年复合增速达到了8%,远远超过了全球增速。

图25. 全球多肽药物市场规模

根据弗若斯特沙利文的预测,全球医药市场规模预计于2025年达到17114亿美元,2020年至2025年的复合年增长率为5.7%。多肽药物市场预计于2025年增加332亿美元至960亿美元,2020年至2025年的复合年增长率为8.8%。

美国多肽药物市场将由2020年的361亿美元增至2025年的512亿美元,复合年增长率为7.3%,并进一步增至2030年的718亿美元,2025年至2030年的复合年增长率为7.0%。

欧洲的多肽药物市场预计将由2020年的102亿美元增至2025年的138亿美元,复合年增长率为6.2%,并进一步增至2030年的185亿美元,2025年至2030年的复合年增长率为6.1%。

中国的多肽药物市场预计由2020年的85亿美元增至2025年的182亿美元,复合年增长率为16.3%,并进一步增至2030年的328亿美元,2025年至2030年的复合年增长率为12.5%。

表6. 全球多肽市场增长率(%)

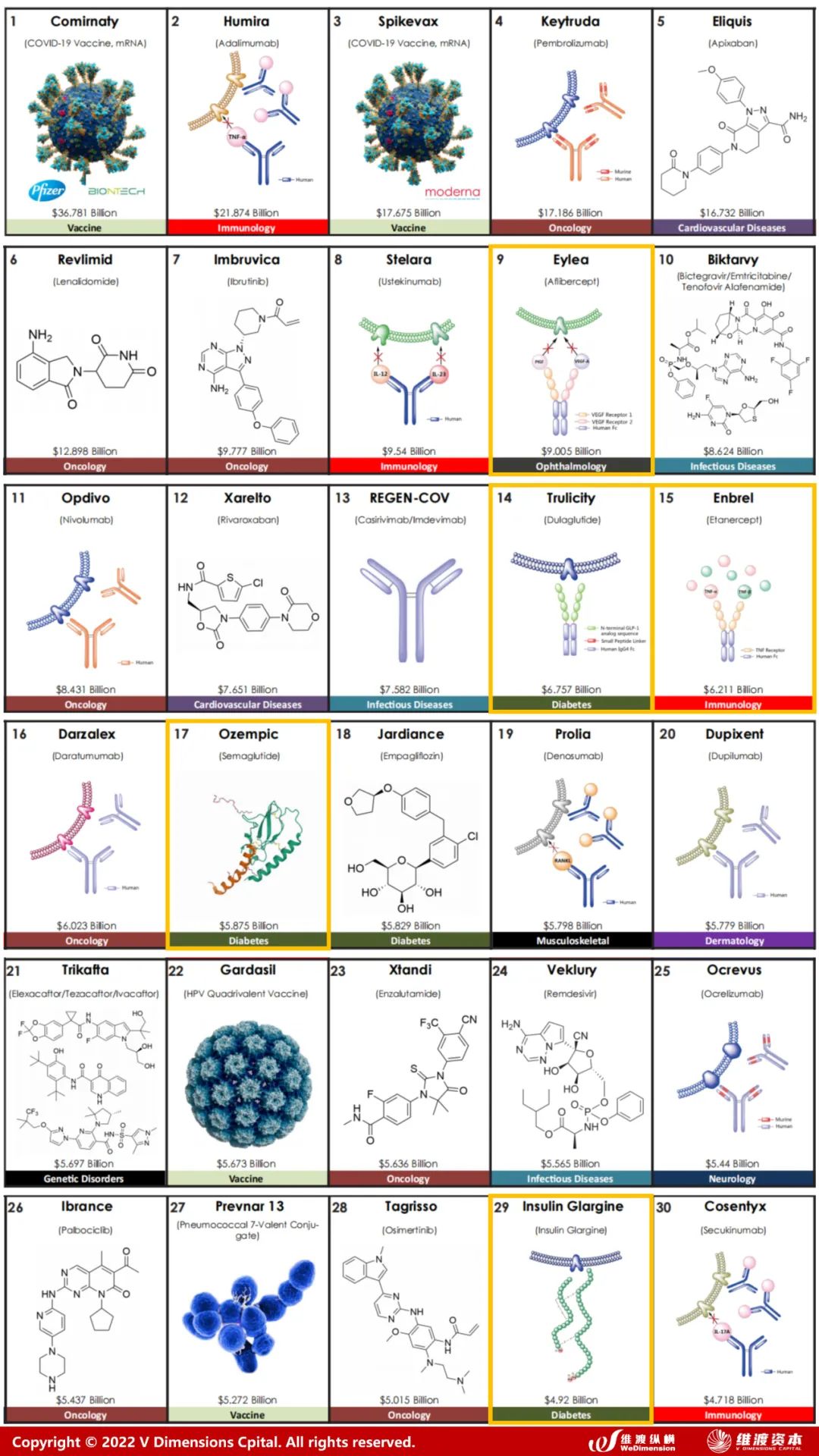

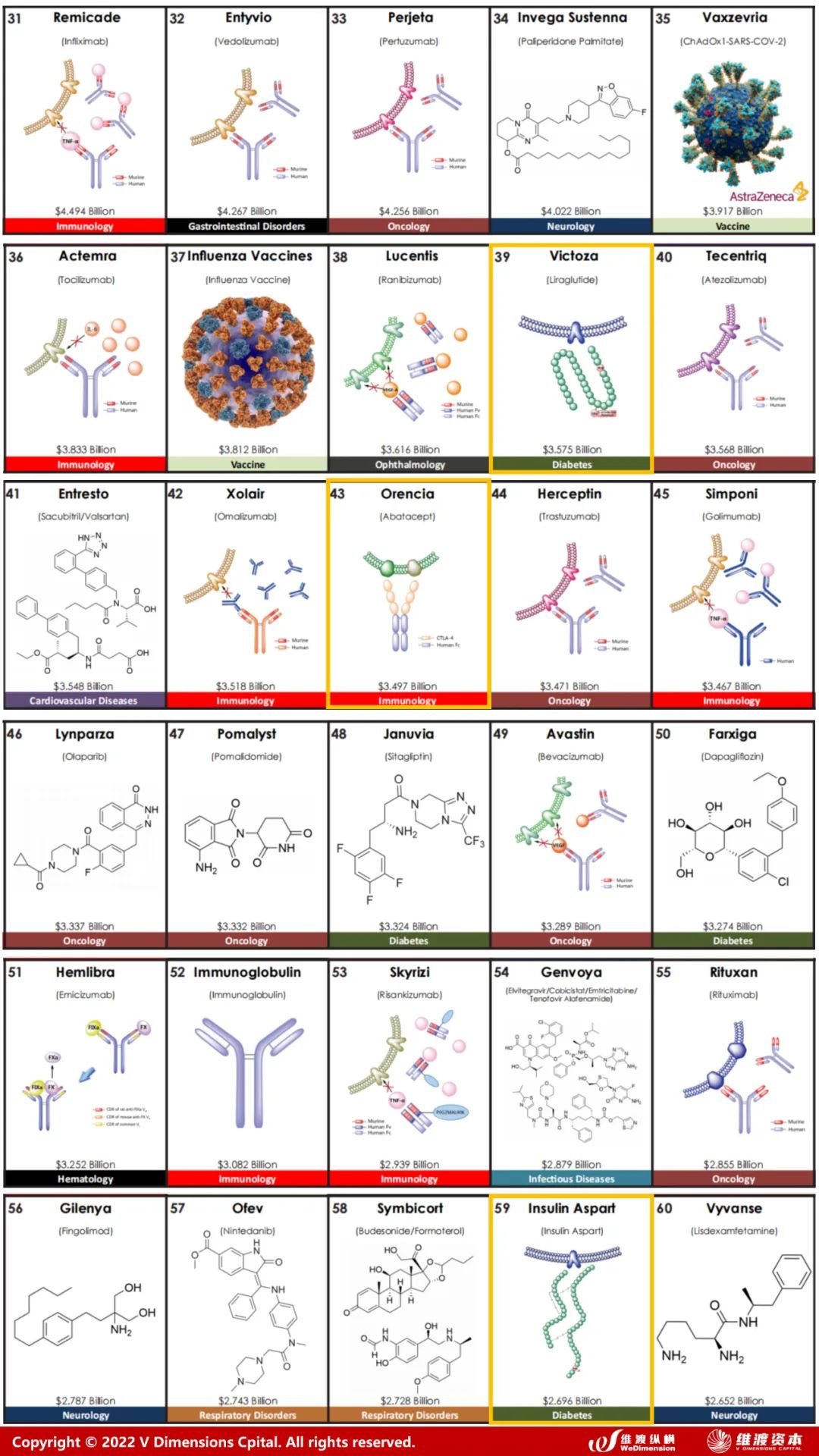

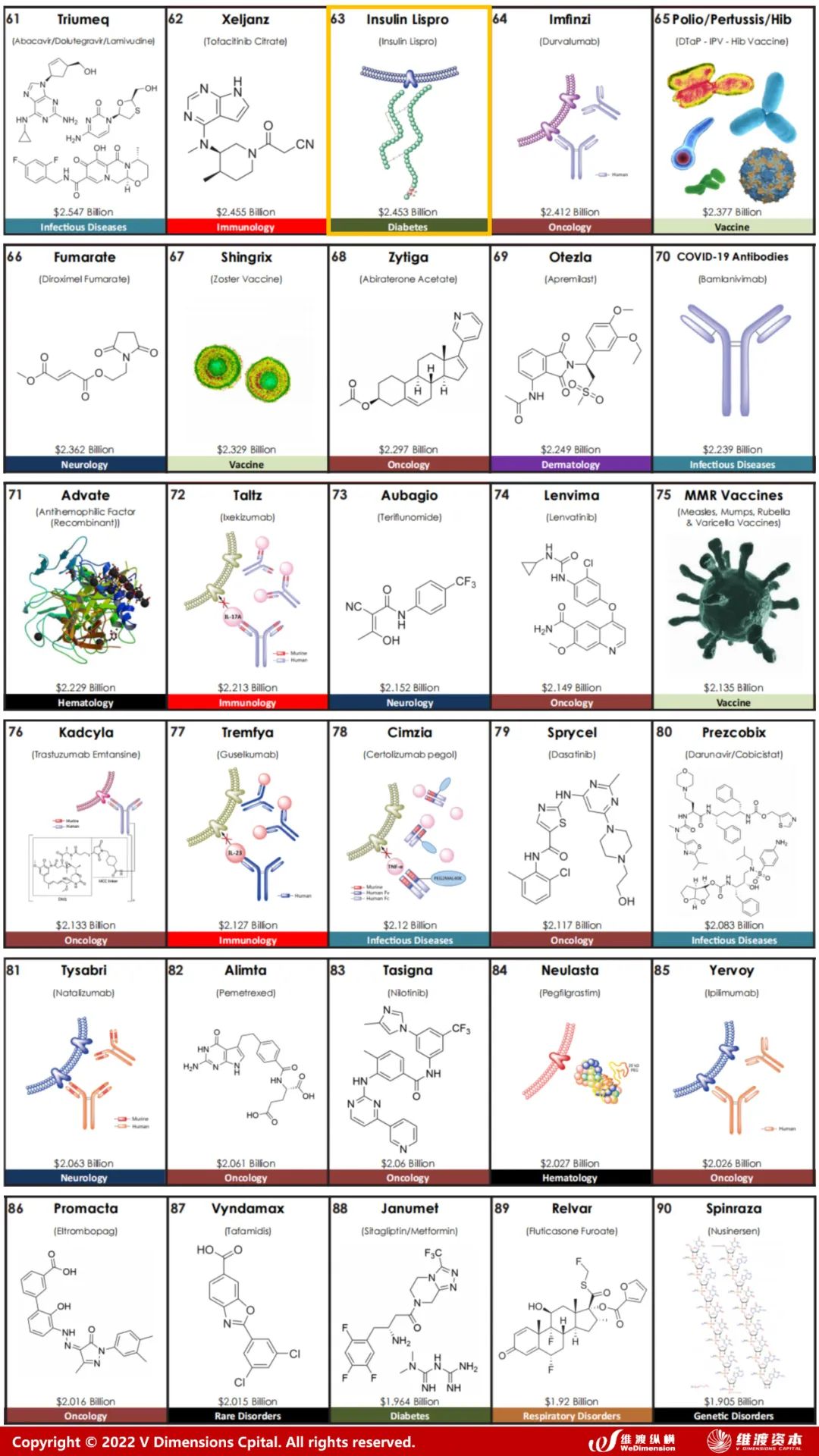

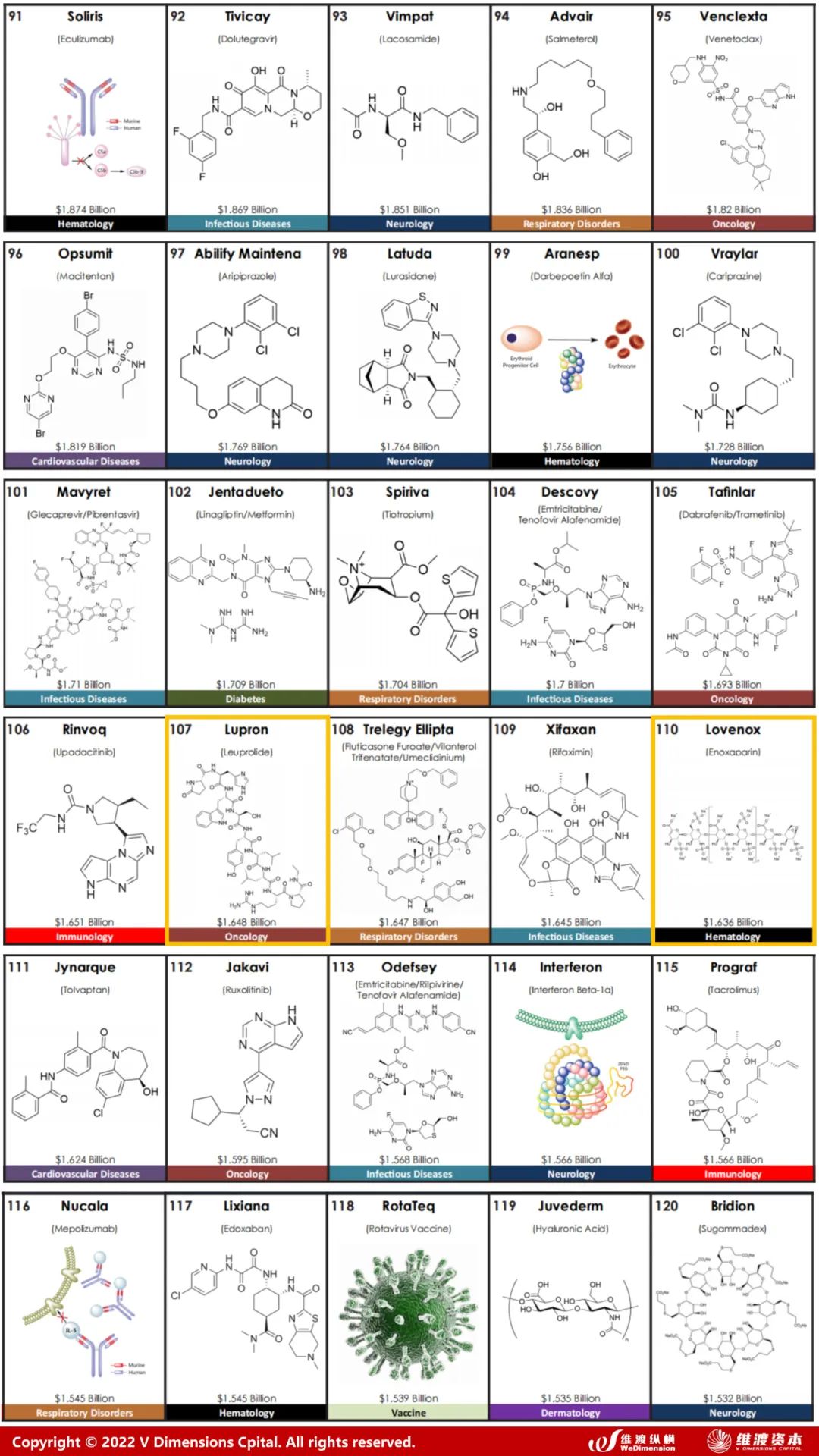

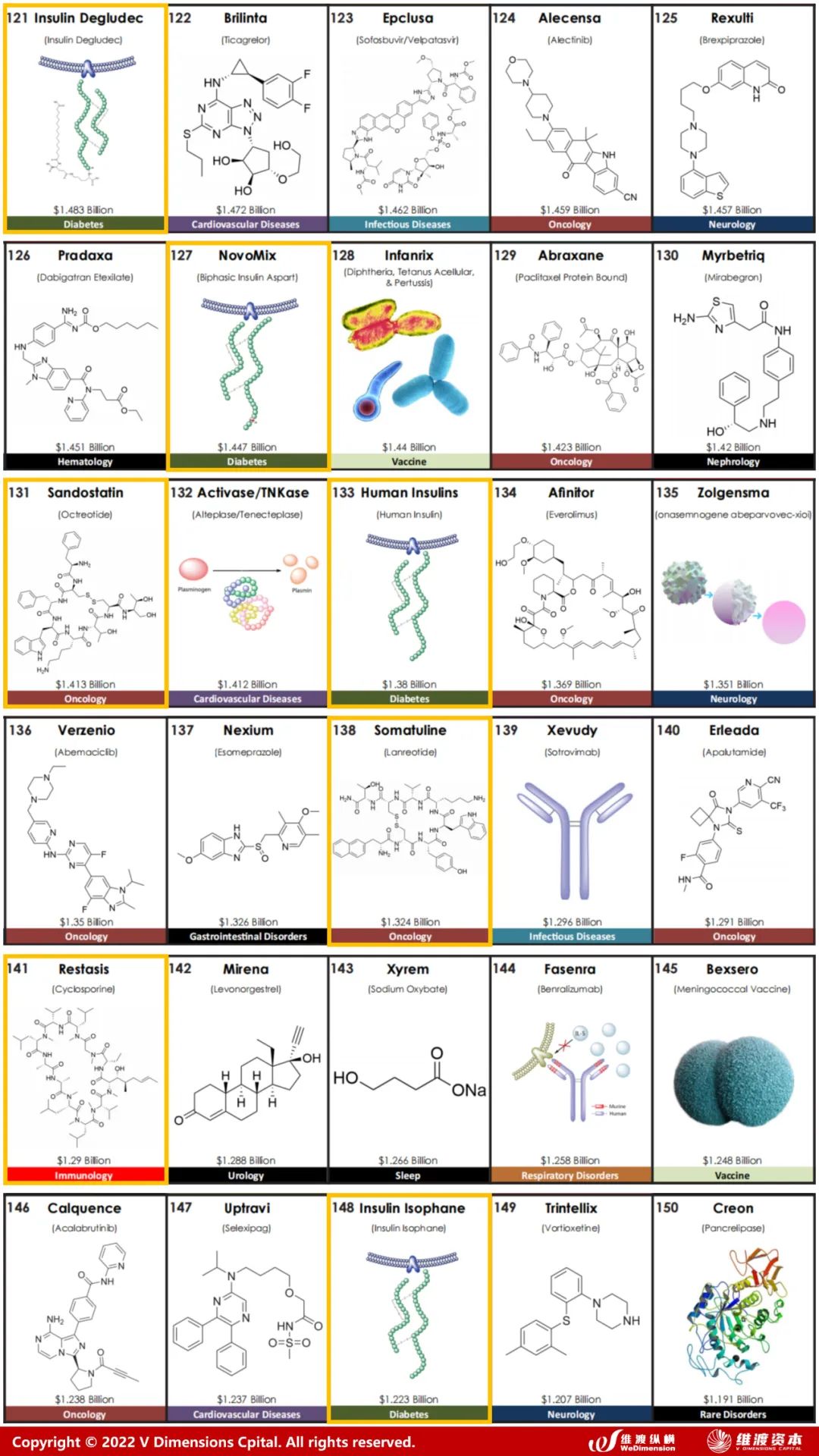

维渡纵横统计了2021年全球TOP200的新药销售数据,并将多肽药物(包含Fc融合蛋白/Peptibody)以黄色线框标记。

进入榜单的多肽和融合蛋白药物包括:阿普西柏(Eylea, Aflibercept, 90.01亿美元)、度拉糖肽(Trulicity, Dulaglutide,67.57亿美元)、依那西普(Enbrel, Etanercept, 62.11亿美元)、司美格鲁肽(Ozempic, Semaglutide, 58.75亿美元)、甘精胰岛素(Lantus, Insulin glargine, 49.2亿美元)、利拉鲁肽(Victoza, Liraglutude, 35.75亿美元)、阿巴西普(Orencia, Abatacept, 34.97亿美元)、门冬胰岛素(Novorapid, Insulin aspart, 26.96亿美元)、赖脯胰岛素(Humalog, Insulin lispro, 24.53亿美元)、亮丙瑞林(Lupron, Leuprolide, 16.48亿美元)、依诺肝素(Lovenox, Enoxaparin Sodium, 16.36亿美元)、德谷胰岛素(Tresiba, Insulin degludec, 14.83亿美元)、双相门冬胰岛素(NovoMix, Biphasic Insulin Aspart, 14.47亿美元)、奥曲肽(Sandostatin,Octreotide, 14.13亿美元)、人胰岛素(Human Insulins, 13.8亿美元)、兰瑞肽(Somatuline, Lanreotide, 13.24亿美元)、环孢菌素(Restasis, Cyclosporine, 12.9亿美元)、低精蛋白锌胰岛素(Novolin N, Insulin Isophane, 12.23亿美元)、卡非佐米(Kyprolis, carfilzomib, 11.77亿美元)、利那洛肽(Linzess, Linaclotide, 10.96亿美元)、罗米司亭(Nplate, Romiplostim, 10.89亿美元)、格拉替雷(Copaxone, Glatiramer acetate, 10.05亿美元)、赖谷胰岛素(Apidra, Insulin glulisine, 9.66亿美元)、戈舍瑞林(Zoladex, Goserelin, 9.48亿美元)、硼替佐米(Velcade, Bortezomib, 9.25亿美元)、加压素(Vasostrict, Vasopressin, 9.02亿美元)、地特胰岛素(Insulin Detemir, 8.65亿美元)、特立帕肽(Forteo, Teriparatide, 8.02亿美元)。

图26. 全球TOP200药物销售数据

据医药魔方统计,全球共有463个多肽新药处于临床阶段(Phase I~NDA),中国境内在研多肽新药约为75个(IND~NDA,包含进口)。

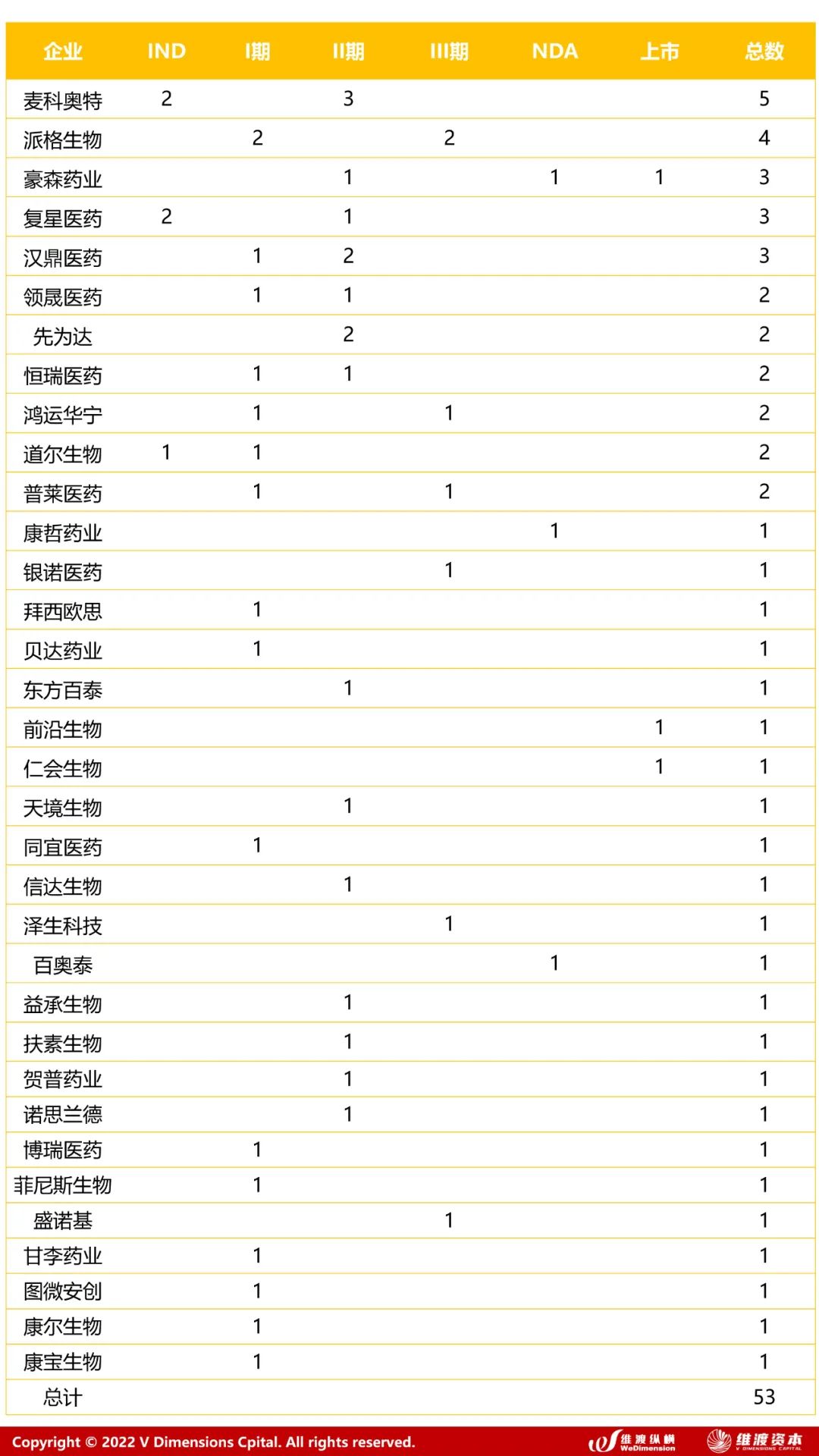

维渡纵横整理了具有代表性的“国产在研多肽新药”研发企业和在研数量 [注:复星医药、盛诺基、信达生物的产品为海外引进合作开发;本统计包含国内申报、美国申报而未在国内申报的全部品种],其中,麦科奥特、派格生物、豪森药业/翰森制药位居榜首。

表7. 中国多肽新药企业排名

国外多肽产业相对成熟,“经典多肽产业”和“多肽新经济产业”往往通过老牌大厂的并购重组方式进行了融合,相关上市公司包括(上市公司市值来源于Wind.2022.06.01,单位:美元):

老牌大型上市公司 : Eli Lilly (礼来制药) [LLY, 2978.2亿] 、Novo Nordisk (诺和诺德) [NVO, 2502.6亿]、Merck (默沙东) [MRK, 2327.26] 、AstraZeneca (阿斯利康) [AZN, 2060.2亿]、Amgen (安进) [AMGN, 1371.5亿]、Takeda (武田制药) [TAK, 447.5亿]、Hanmi [128940, 30.3亿]、;

多肽新经济新锐上市公司 :Apellis [APLS, 44.2亿]、OPKO [OPK, 20.5亿]、Peptidream [4587, 16.4亿]、Oncopeptides [ ONCO, 6.6亿] 、Zealand [ZEAL, 6.3亿]、Rani [RANI, 5.6亿]、Bicycle [BCYC, 4.7亿]、Protagonist [PTGX, 4.3亿]、Oramed [ORMP, 1.8亿] 。

全球多肽新经济产业处在一个大规模商业化的前夕阶段,涉及的上市公司较少,大部分处于平台搭建和临床试验阶段,国内外的进展差距相对较小,中国有望在该赛道弯道超车。

国内多肽上市公司基本都是“经典多肽产业”相关公司[1.3.4章节. 多肽产业的新旧动能替换],集中在仿制药/原料药和CDMO/CRO上;“多肽新经济产业”还在研发培育阶段[Vol2. 多肽新经济产业],国内暂无上市公司。

维渡纵横汇总了国内经典多肽产业的已上市公司,统计如下(上市公司市值来源于Wind.2022.06.01,单位:人民币/元):

多肽CDMO/CRO上市公司:药明康德[603259, 2817.3亿]、凯莱英[002821, 691.7亿]、圣诺生物[688117, 23.7亿]、诺泰生物[688076, 50.8亿]、信邦制药/中肽生化[002390, 97.5亿];

多肽仿制药/原料药上市公司:信立泰[002294, 287.4亿]、华润双鹤[600062, 286.1亿]、吉林敖东[000623, 168.2亿]、安科生物/苏豪逸明[300009, 146.6亿]、翰宇药业[300199, 122.6亿]、普利制药[300630, 121.0亿]、双鹭药业[002038, 101.1亿]、悦康药业[688658, 79.9亿]、辰欣药业[603367, 53.2亿]、龙津药业[002750, 45.1亿]、海特生物[300683, 40.7亿]、哈三联[002900, 38.4亿]、海辰药业[300584, 37.8亿]、双成药业[002693, 23.1亿];

多肽创新药上市公司:恒瑞医药[600276, 1934亿]、复星医药[600196, 1122.5亿]、豪森药业/翰森制药[HK3692, 837.4亿]、信达生物[HK1801, 357.1亿]、甘李药业[603087, 238.9亿]、贝达药业[300558, 194.8亿]、前沿生物[688221, 50.7亿]、天境生物[IMAB, 45.5亿]。

图27. 中国多肽概念上市公司

维渡纵横整理了全球上市和非上市多肽新经济公司,按照技术类别进行了汇总(公司市值、估值来源于Wind.2022.06.01和网络,单位:人民币/元):

5.3.1 多功能肽企业

Eli Lilly (LLY, 19924.2亿)——1个双功能肽上市,4个临床阶段在研双功能肽; 麦科奥特 (暂未上市)——4个临床阶段在研双功能肽;Hanmi (128940, 202.9亿)——3个临床阶段在研双功能肽;Zealand (ZEAL, 42.1亿)——2个临床阶段在研双功能肽;Apellis (APLS, 295.7亿)——1个上市双功能肽;AstraZeneca (AZN, 13782.7亿)——1个临床阶段在研双功能肽;Amgen (AMGN, 9175.3亿)——1个临床阶段在研双功能肽;OPKO (OPK, 137.1亿)——1个临床阶段在研双功能肽; Bioniz (2022年约40亿元被Equillium并购)——1个临床阶段在研双功能肽; 豪森药业/翰森制药 (HK3692, 837.4亿)——1个临床阶段在研双功能肽;AsclepiX (暂未上市)——1个临床阶段在研双功能肽;信达生物 (HK1801, 357.1亿)——引进Eli Lilly的1个临床阶段在研双功能肽;Takeda (TAK, 2993.8亿)——引进OPKO的1个临床阶段在研双功能肽。

5.3.2 约束肽企业

Apellis (APLS, 295.7亿)——1个上市双功能环肽;RA Pharma (RARX, 151.3亿)——2个临床阶段在研环肽;Bicycle (BCYC, 31.3亿)——1个临床阶段在研环肽;Palatin (PTN, 5.6亿)——2个临床阶段在研环肽,包括一个口服肽;Aileron (ALRN, 2.6亿)——2个临床阶段在研环肽;Polyphor AG (暂未上市)——3个临床阶段在研环肽。

Oncopeptides AB (ONCO, 44.2亿)——1个上市PDC;Peptidream (4587,110.0亿)——40个临床前PDC/PAC/POC;Bicycle (BCYC, 31.3亿)——3个临床阶段在研PDC; Cybrexa (暂未上市)——1个临床阶段在研PDC;Thera tech (TH, 21.3亿)——2个临床阶段在研PDC;同宜医药 (暂未上市)——1个临床阶段在研PDC;Angiochem(暂未上市)——1个临床阶段在研PDC;盛诺基(暂未上市)——引进Angiochem的1个临床阶段在研PDC;主流生物 (暂未上市)——临床前在研PDC;泰尔康 (暂未上市)——临床前在研PDC;Novartis (NVS, 14675亿)——2个上市RDC;三叶草(HK2197, 44.9亿)——1个临床阶段在研PAC;麦科奥特 (暂未上市)——临床前在研PAC;Peptide logic (暂未上市)——临床前在研PAC。

截至目前,全球参与口服肽的企业相对其他新型多肽比较多,但大部分商业化仍具有一定距离。全球最具代表性的口服肽公司包括(上市公司市值来源于Wind.2022.06.01,单位:人民币/元):

Emisphere Technologies——诺和诺德(Novo Nordisk)于2020年以120.4亿收购;Chiasma——Amryt pharma于2021年收购;Rani Therapeutics (RANI, 37.5亿);Protagonist Therapeutics (PTGX, 28.8亿);Oramed (ORMP, 12.1亿);Encycle Therapeutics——Zealand于2019年以5.4亿收购;Entera Bio (ENTX, 4.3亿);Enteris Biopharma——SWK于2019年以1.4亿收购;恒瑞医药 (600276, 1934.1亿);华东医药 (000963, 678.4亿)、先为达。

Apellis pharmaceuticals创立于2009年,总部位于美国肯塔基州,专注于开发利用补体系统来治疗疾病的新型多肽药物。

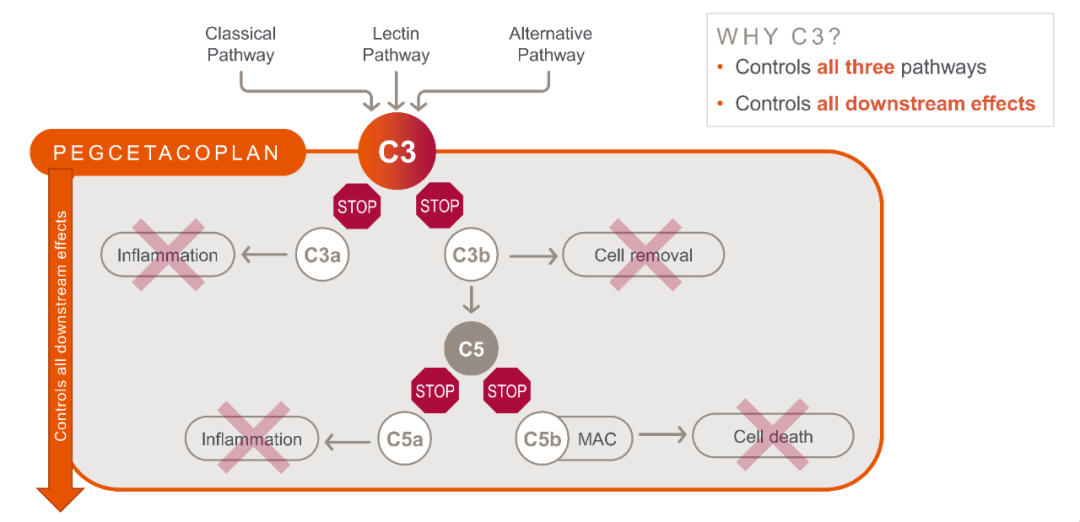

2021年其双功能肽EMPAVELI™ (C3补体抑制剂Pegcetacoplan)获批上市,用于治疗阵发性睡眠性血红蛋白尿症(PNH)。PNH是一种全部由补体介导的血管内溶血性疾病,全球仅有约15000名患者,属于极罕见病。

Pegcetacoplan是靶向C3和C3b的双功能肽,其获批对于多肽药物领域有着划时代的历史意义,证明了经各类展示技术筛选而来的新型多功能肽和约束肽,可以在特定靶点与适应症范围内优于相同或相似靶点的单克隆抗体。Pegcetacoplan也是全球第一个获批的多功能肽分子。

图28. 双功能肽Pegcetacoplan机制

公司于2017年9月IPO上市,目前市值44.2亿美元,折合人民币295.7亿。

麦科奥特是中国多肽新经济的龙头代表,由原西安交通大学教授、博导王冰博士创立。公司定位于多靶点药物协同治疗方案,开发多种多功能肽、偶联肽,用于治疗各种心脑血管疾病、代谢性疾病、炎症疾病等。

公司搭建了六大新药开发技术平台,1)多功能肽平台:依托先导肽知识库,从头选择天然肽或非天然肽作为起点设计多功能肽化合物,根据SAR以CADD优化修饰已发现的多功能肽,并通过化学修饰成为效果更优的先导多功能肽;2)偶联肽平台:依托多肽平台而衍生的多肽偶联抗体;3)计算机辅助多肽设计;4)模式动物平台:依托企业自建的200余个小鼠、大鼠和家兔模式动物进行药理药效评价;5)多靶点小分子平台;6)高端制剂平台。

公司通过上述平台开发了多功能肽药物MT1001、MT1002、MT1013、MT1011、MT1009,Peptibody药物MT3602、MT3709,多靶点小分子药物MT2004、MT200605等,研发管线如下图所示。

图29. 麦科奥特研发管线

公司2017年获得首轮2000万融资;2019年完成A轮1.15亿融资,由北极光创投领投,天士力、德同资本、陕投成长跟投;2021年完成B轮3.6亿融资,由纽尔利资本(淡马锡、药明康德、乐普医疗)领投,苏高新金控、丰川资本、善金资本、北极光创投、天士力等跟投;2021年完成B+轮6500万融资,由唐兴资本和西安交大教育基金投资。

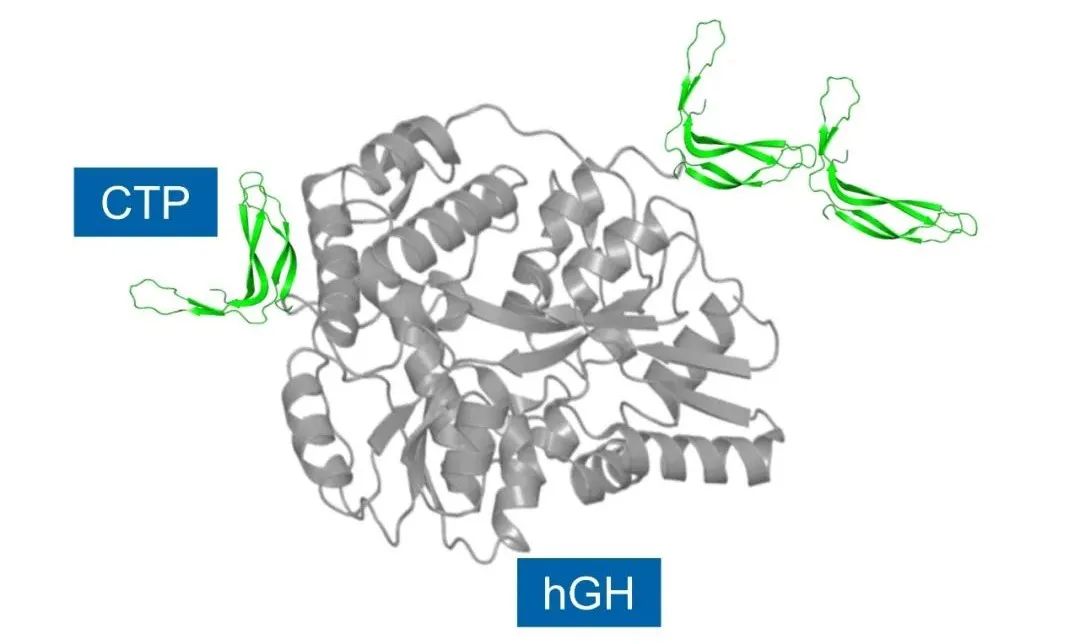

OPKO Health是以色列具有响亮声名的临床阶段生物医药公司,正在开发多款多肽和蛋白新药。

公司拥有Somatrogon© CTP核心技术平台,该平台由天然生长激素的天然肽序列和人绒毛膜促性腺激素C-末端肽的28个氨基酸的三个拷贝组成。与目前的生长激素替代疗法相比,这种NCE旨在将患有生长激素缺乏症的成人和儿童的注射频率从每天减少到每周一次。

图30. Somatrogon© CTP技术平台

公司通过上述平台开发了多种不同管线,适应症囊括生长激素缺乏、血友病、IGF-1缺陷、肠病等。双功能肽药物已经转让给Eli Lily。

图31. OPKO研发管线

公司于2016年纳斯达克上市,目前市值20.5亿美元,合137.1亿人民币。

Ra Pharma是一家处于临床阶段的生物医药公司,专注于发现并开发靶向补体级联反应中关键组分的多肽和小分子疗法。

公司专有的多肽化学平台Extreme Diversity是一个用于筛选潜在候选药物的大型多样化肽库(mRNA展示技术),可开发出用于治疗因补体系统过度或不受控制的激活而引起的严重疾病。Extreme Diversity平台可以将抗体的特异性和多样性与小分子的高亲和力药理特性结合起来,合成大环肽。

图32. ExtremeDiversity技术平台

图33. Ra Pharma研发管线

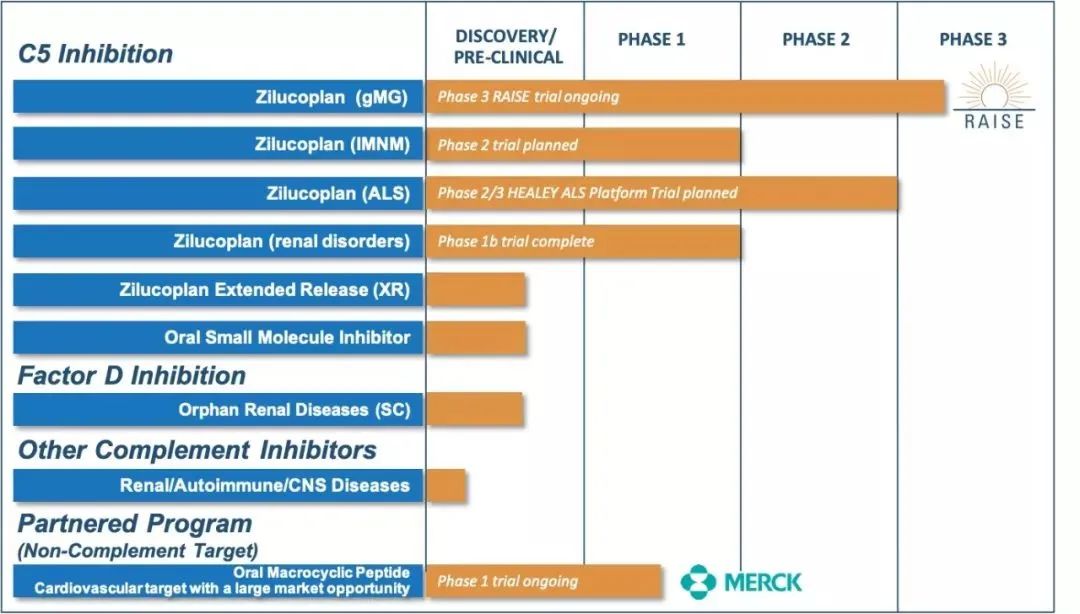

在研药物zilucoplan是一种利用ExtremeDiversity平台开发的新型大环肽类C5补体抑制剂,它能以亚纳摩尔亲和力结合补体C5,并在替代通路、经典通路或凝集素通路激活时,变构抑制C5裂解为C5a和C5b,且阻断膜攻击复合体(MAC)的组装。该分子被开发用于治疗全身型重症肌无力以及其他基于补体介导的罕见疾病,2022年宣布重症肌无力适应症达到III期临床主要终点,今年递交上市申请。

2019年,Ra Pharmaceuticals被优时比(UCB)公司以21亿美元收购。

PeptiDream是一家位于日本的生物制药CRO公司,拥有专有的肽发现平台系统(PDPS),能够高效率生产高度多样化的非标准肽库,用于鉴定高效力和选择性的命中(hit)肽,然后开发出基于肽、小分子、或偶联肽的疗法。偶联肽是PeptiDream重点布局方向,布局了40个偶联肽项目。PeptiDream将偶联肽的潜力发挥到极致,形式丰富多样且独具特色,其多肽偶联的物质包括蛋白、抗体、核酸(DNA或siRNA)、多肽、小分子、核素。

图34. Peptidream三大技术平台

2021年,PeptiDream和武田(Takeda)宣布扩大双发的独家合作,围绕中枢神经系统靶标研发偶联肽。PeptiDream有资格获得总计约35亿美元的款项,包括预付款和潜在的临床前、开发、上市和基于销售里程金。同年,Alnylam与PeptiDream宣布了一项许可及合作协议,发现和开发多肽-siRNA偶联药物,为肝外组织递送RNAi疗法。

PeptiDream于东京交易所上市,当前市值16.4亿美元,折合人民币110亿元。

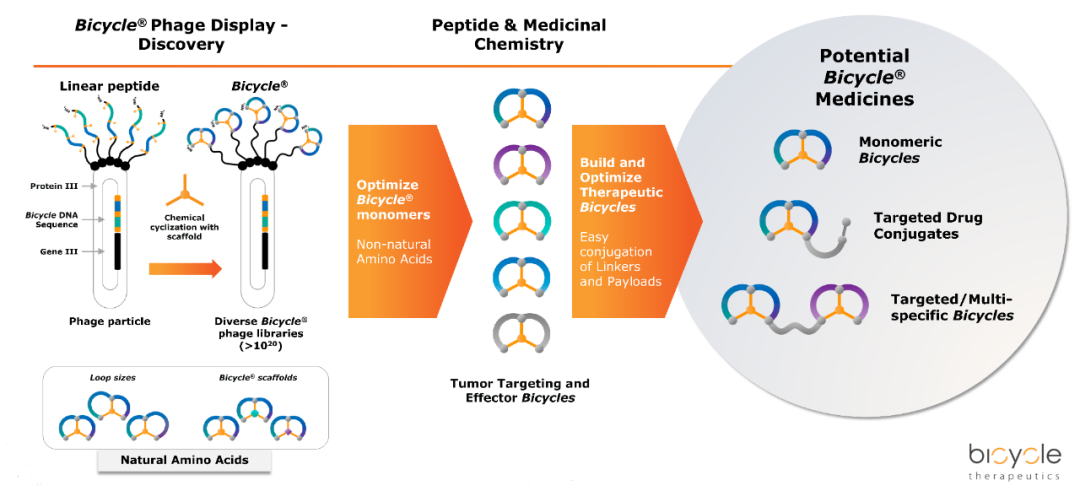

Bicycle Therapeutics是一家以双环肽平台为基础的创新型药物研发CRO公司。公司的技术平台为双环肽噬菌体展示技术及多肽化学修饰技术平台,依托两大平台开发单体双环肽、PDC、多功能双环肽。

图35. Bicycle技术平台

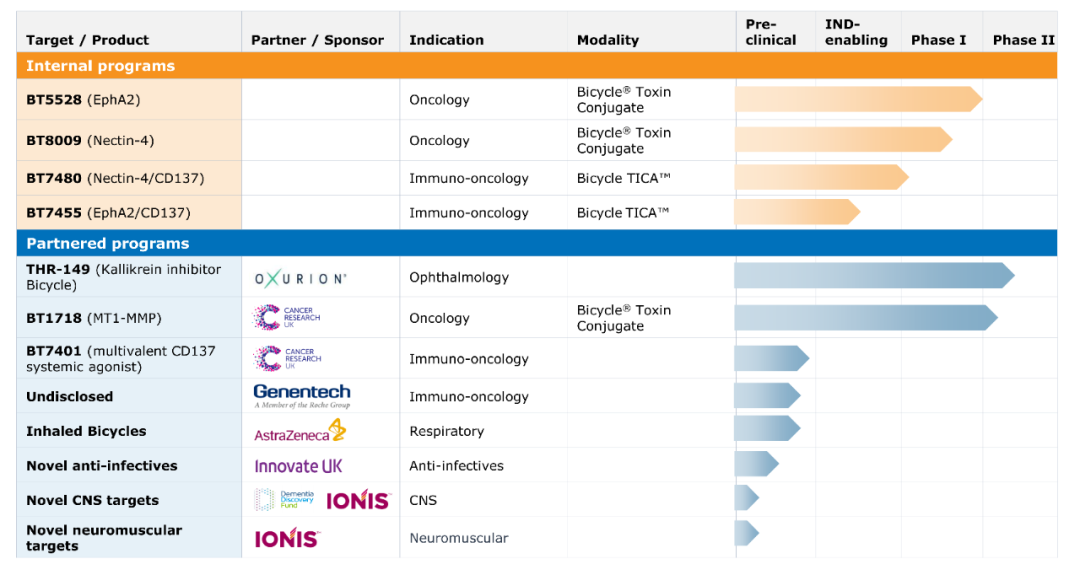

公司基于上述平台开发了多种研发管线,全部布局在多肽领域,适应症为多种肿瘤,其中BT5528、BT8009、BT1718为多肽偶联药物,BT7480和BT7455为肿瘤靶向免疫细胞激动剂,其他产品为合作项目。

图36. Bicycle研发管线

2016年12月,阿斯利康与Bicycle签订协议,将合作开发治疗呼吸系统、心血管和代谢疾病的双环多肽,此项合作金额超过10亿美元。2020年2月,罗氏旗下基因泰克(Genentech)也与Bicycle公司达成独家合作协议,获得了3000万美元首付款和后期17亿美元的里程金。

Bicycle于2019年纳斯达克上市,2021年市值高达18.4亿美元,2022年由于BT5528实验结果显示3级以上的血液毒性事件并没有明显减少,感染、疲劳等ADC药物特有的副作用也有体现,加上其他各因素导致公司当前市值4.5亿美元,折合人民币30.1亿元。

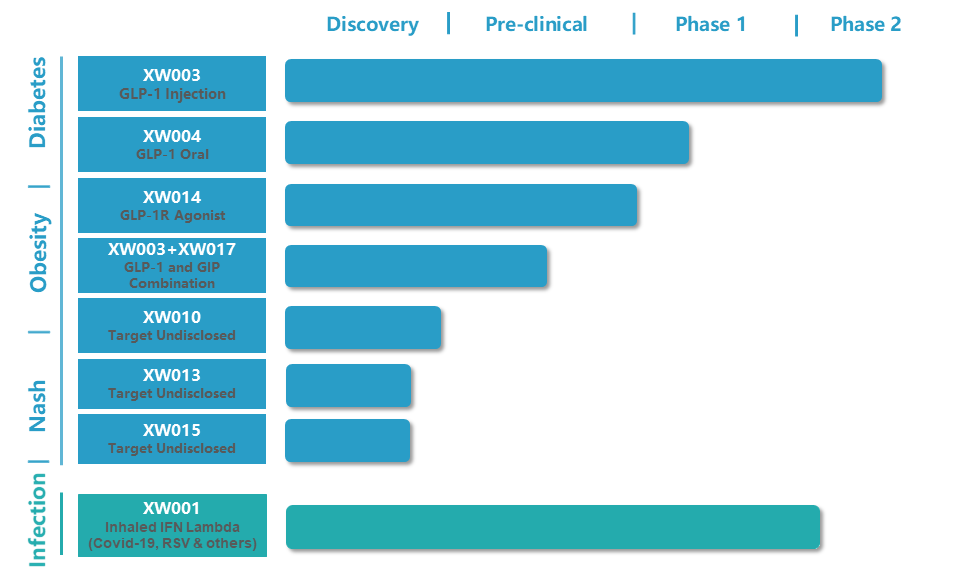

先为达是一家快速发展的处于临床研究阶段的生物制药公司,专注于研究和开发治疗代谢性疾病的创新生物大分子新药。

公司目前已经拥有了口服多肽药物、大分子吸入等核心技术平台。依托自身核心技术平台,先为达聚焦代谢疾病治疗领域,包括糖尿病、NASH、肥胖和感染性疾病,现已获得4项临床试验批件,其中2项已快速推进至II期临床试验,并提前布局海外临床开发。

图37. 先为达研发管线

2022年4月,先为达宣布完成XW004 I期临床试验首例受试者给药。XW004是先为达自主研发的多肽药物Ecnoglutide的口服制剂,用于治疗肥胖症、2型糖尿病和NASH。

先为达2017年完成拾玉资本天使轮融资;2018年完成海邦投资的Pre-A轮融资;2019年完成A轮近2亿元融资,由君联资本领投,拾玉资本和凯因科技跟投;2021年2月完成B轮2.5亿元融资,由济峰资本领投,海邦投资和君联资本跟投;2021年10月完成C轮4.5亿元融资,由正心谷资本、IDG、LYFE Capital等共同投资。

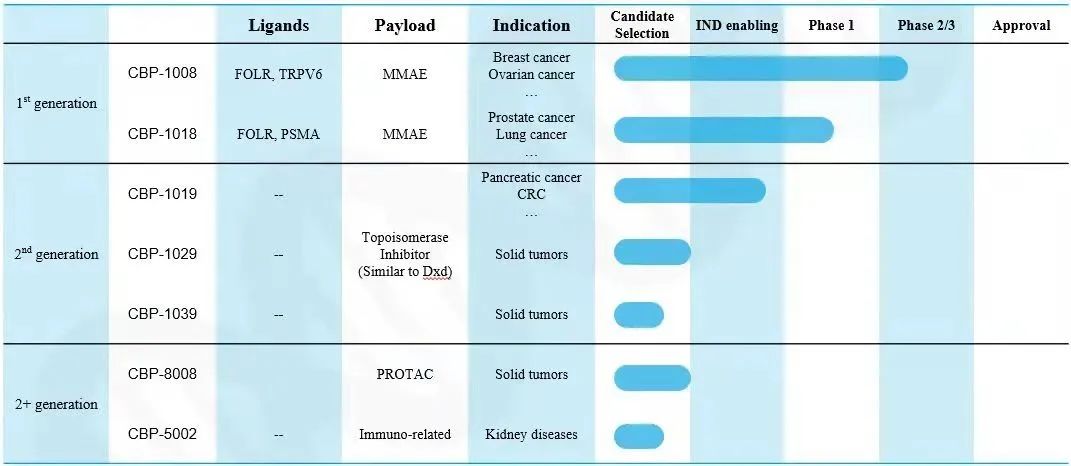

同宜医药开创了一项突破性的细胞靶向技术(Bi-XDC技术平台),其Bi-ligand(双配体)靶向结构和Tri-functional(三功能)连接子组成的系统可将payload(高效细胞毒素)快速准确地递送到肿瘤组织深处的癌细胞中,促使药物在肿瘤组织上的富集。

图38. 同宜医药技术平台

基于Bi-XDC技术,公司建立了三大平台,包括BEST技术平台、C-PROTAC技术平台、慢性病技术平台。基于这三大平台,同宜医药已经搭建了丰富的管线。

图39. 同宜医药研发管线

同宜医药2016年完成A轮融资,由通和毓承投资。

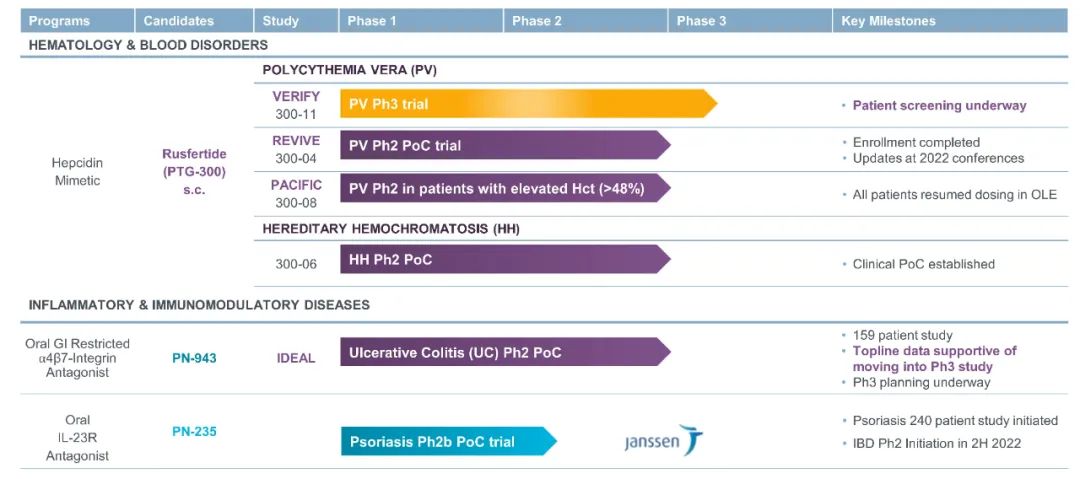

Protagonist Therapeutics (Nasdaq: PTGX)是一家基于肽技术平台开发血液/胃肠道疾病靶向疗法的临床阶段生物制药公司,通过专利技术平台发现新的肽疗法,并开发它们以解决罕见和常见疾病的未满足的医疗需求,基于肽的疗法的未来,释放它们对抗广泛的严重慢性疾病的潜力。

公司搭建了三大多肽药物发现技术平台,1)Vectrix大型虚拟多肽库:使用计算机匹配,从头选择天然存在的约束肽作为起点设计多肽化合物;2)噬菌体展示文库——从源头发现和优化先导多肽;3)多肽化学修饰——化学修饰优化修饰已发现的多肽,成为效果更优的先导多肽。

通过上述平台开发了PTG-300、PN-943、PN-235三款多肽药品,研发管线如下图所示。

图40. Protagonist研发管线

Rusfertide (PTG-300)是一种新型天然激素铁调素模拟物,进入III期临床的适应症为真性红细胞增多症 (PV),一种罕见的骨髓增生性肿瘤。在66例患者入组的II期临床实验中,Rusfertide治疗可实现快速、持续和持久的红细胞细胞控制,无4、5级不良反应。

PN943是与Jassen合作利用其环肽技术开发口服肠道限制性的α4β7整合素拮抗剂,主要局限于胃肠道,作为治疗炎症性肠病(IBD)的局部方法。

其他产品是与Janssen Biotech签订的全球许可和合作协议开发的口服肽。

公司于纳斯达克上市,目前市值4.3亿美元,合28.8亿人民币。

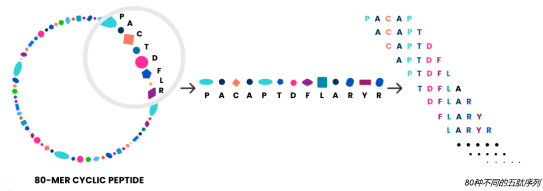

中晟全肽专注超大容量多肽库构建及多肽新药筛选CRO服务。公司在生物药物研发领域第一次实现利用生物信息压缩技术,并已经获得了阿斯利康、天士力、丽珠医药、先声药业、康缘药业等多家公司的研发合作订单。

PICT技术是中晟全肽独家拥有的专利技术平台,该技术利用生物学手段对多肽信息进行压缩,可将多个多肽的信息集成进一个多肽,成功构建结构多样性达到约5亿种的超大容量多肽化合物库ZSenithFive®,同时可将多肽制备数目压缩到8万种以下,相当于将肽库制备和多肽药物筛选效率分别提高了6000倍以上。

图41. 中晟全肽技术平台

公司2019年获得超1亿元A轮融资,由天士力渤溢基金和陕投成长共同领投,国科投资、株洲国投、湖南高新创投等跟投;2021年完成A+轮2.2亿元融资,由鼎晖领投,澳银资本、同创伟业、联想之星、达晨创投、上海弘晖、国科投资等跟投。

多肽产业自胰岛素的正式应用,至今已有100余年的历史,创造了多个重磅炸弹产品;同时多肽药物受到各种技术壁垒的限制,市场竞争相对缓和。随着组学技术、信息技术、基因技术、疾病生物学的发展,在后疫情时代和新旧产能交替的世界形势下,多肽新经济将成为全球新经济的新动能之一。伴随着双功能肽Pegcetacoplan和Tirzepatide连续获批上市,多肽新经济产业必将成为资本的新焦点,那些具备源头技术创新平台、解决真正临床未满足需求的全球化多肽新经济企业将脱颖而出。